2021年投影市场的格局比较特殊。尤其是受上游芯片缺货影响,部分厂商出货情况略低于订单需求。叠合6月份618大促节点提前对市场部分透支,导致进入下半年的7月份智能投影开始进入环比销量大幅下降的节奏,整体市场表现相对趋于平淡。

对此,洛图科技之前甚至曾预测,今年第三季度由于缺芯的影响进一步发酵,可能在销量走势会收到很大抑制力。

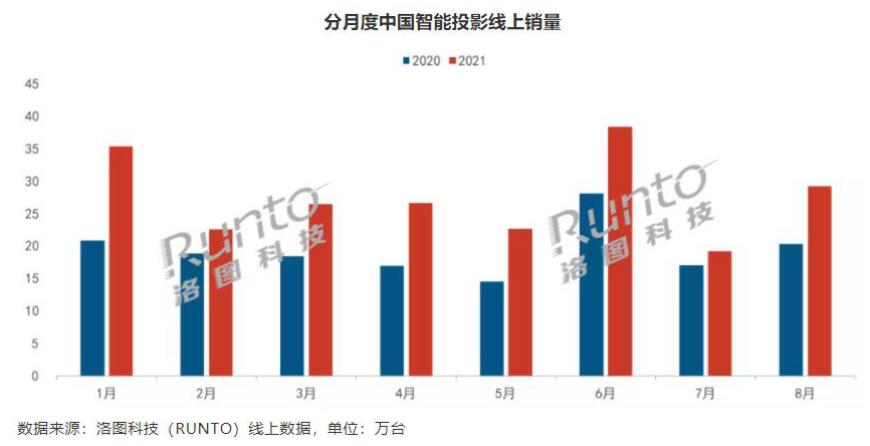

但最终的市场走势却超乎了想象。近日,洛图科技数据显示,2021年8月中国智能投影市场(不含激光电视)在经历7月回落之后重回增长轨道。其中线上销量线上销量为29.2万台,同比增长44%,环比增长52%;销额为6.5亿元,同比增长67%,环比增长56%。

同比和环比都在双双走高,这就意味着智能投影在进入8月份之后,在销量走势没有让“缺货”成为“减速带”。

8月份智能投影市场继续回暖后,洛图科技对于整个Q3季度的销量规模也非常的乐观。其预测认为,从第三季度,全渠道季度销量可能达到100万台。

对于第三季度为何在上游“缺货”的背景下,智能投影产品依然还能“坚挺走俏”市场呢?洛图科技认为,市场结构性调整,新品牌不断进入,新产品密集发布,刺激消费需求持续释放。

同时,今年暑假档期可谓进入智能投影新品最强“风暴期”,极米、坚果针对中端市场推出升级版新品;小明、联想、爱奇艺、康佳等加快产品布局抢占市场份额;还有传统投影品爱优派、宏碁、宝视来等加大对智能产品的开发力度。

此外,还有吸引了泰捷、索诺克、科大讯飞等一批“投影新人”也在“积极加盟”,可以说,从整个品牌阵势上达到空前的高度。

不过,在行业资深人士、百姓家电网创始人杨帆看来,真正让智能投影产品在整个第三季度上游缺货的局面,还能在市场端保持坚挺的“幕后推手”,是单芯片LCD智能投影的规模在持续“爬升”。整体来看,尽管芯片短缺使得DLP技术终端产品供应受到影响,但LCD产品蓬勃发展,因此本季度市场表现可能好于之前预期。

因为从当下形式来看,芯片缺货主要集中DLP技术之上,而单芯片LCD则没有受到太大的影响。因此,反而是DLP芯片缺货后,让单LCD智能投影得到更多的市场机会。

根据洛图科技数据8月份的报告,DLP在8月份市场份额占比是55%,这就意味着LCD这方市场占比达到45%。按照这个数据,DLP和LCD在8月份整个市场占比已经非常接近了,可能是两者差距最为接近的一次。

此外,洛图科技数据显示,刚刚过去的8月份销量前三者:极米、坚果和微影,合计份额为41.5%。其中微影这家一直靠单芯片LCD方案立足市场的品牌,居然也挤进TOP3之列。

熟悉智能投影发展历史的人士都知道,智能微投一直都是DLP技术在主导,包括市面上TOP5头部品牌都是DLP技术的‘坚实拥护者’,可以说智能投影之所以能够发展到今年的局面是离不开的DLP幕后出品方(德州仪器)的“支持”。

但是,这两年由于智能投影规模不断壮大,市场认识面不断成熟、产品分层也开始变的更为多元。一些新兴投影新势力就瞄准更为廉价的单芯片LCD方案,然后以智能的名义在线上平台大肆的以“低价”收割不少的市场和不明技术差异的消费者。

一位行业渠道人士告诉《视听圈》:目前采用单芯片LCD方案的智能投影产品,在亮度、色彩、清晰度以及光源的稳定性上都是相对目前主流DLP技术来说有很大的差距。可以说,单芯片LCD智能投影产品除了能够投影出大尺寸,此外在售后服务上廉价LCD投影也很难得到有效保证。

如果这种方案的智能投影产品以低价的方式继续“横行”市场,这会让这个市场后续的竞争变得更为“复杂和无序”。

后记:2021年,智能投影继续上量已经没有太多的“意外”,但是市场走快的同时,如何变得“更健康和更平稳”,将有很多不确定性。面对这些不确定性,就需要极米、坚果、峰米、爱普生、明基等头部品牌在市场端的动作、市场教育以及在产品的“革新和升级”上,更为努力。真正用品质和良好的操控性去征服消费者,同时也让更多的消费者和低端低质智能投影去做“切割”。

原创文章,作者:小A,如若转载,请注明出处:《缺货局面下,智能投影Q3销量或将破100万台,这背后“真相”何在?》http://www.avq360.com/2021100116444.shtml

最新评论