通常来说,每年的11月份应该是中国彩电市场是一年当中最为重要的月份。因为,这一月的“双十一”是众多彩电企业最为“看重”和“期待”的节点,是年度冲量最重要的一个机会。

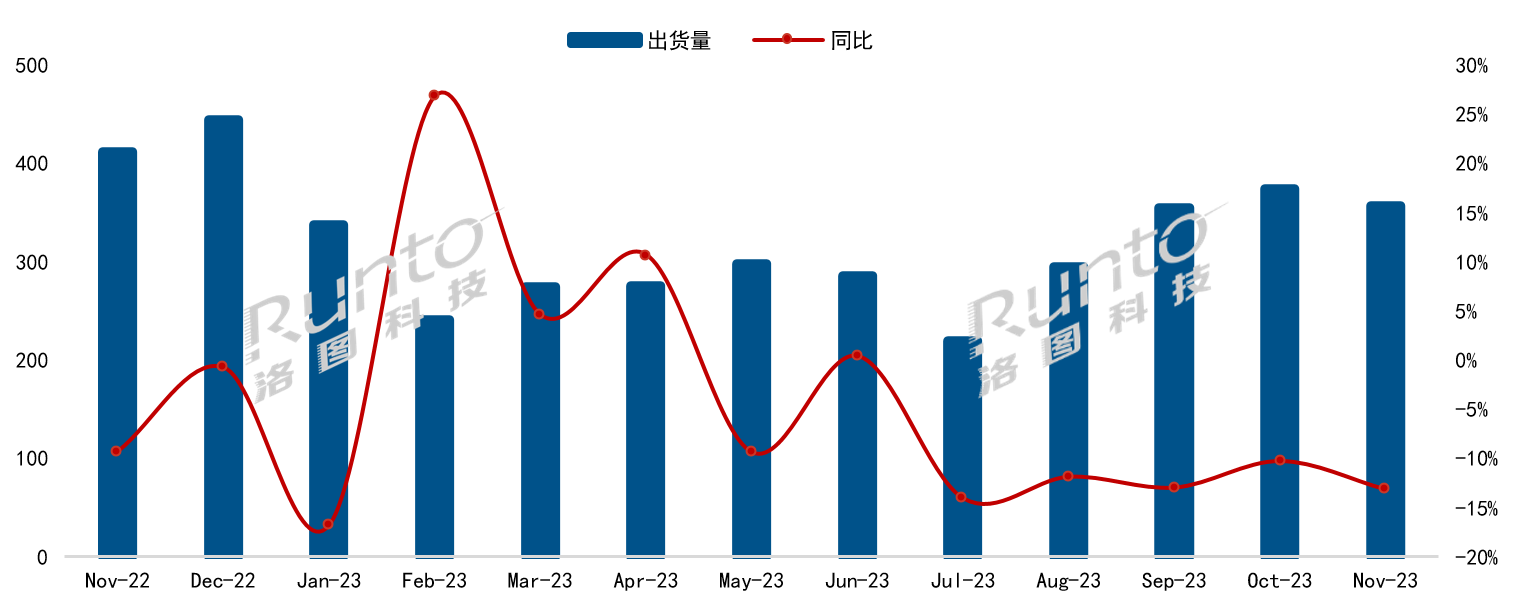

但,这种期待在2023年度11月份没有“如愿”,相反销量承压还在继续。来自行业机构洛图科技的数据显示:2023年11月,中国电视市场出货总量达357万台,环比10月下降4.5%,同比去年下降达13.2%。

一位行业人士看到以上这则数据后向《视听圈》分析表示,想到了今年的双十一表现不如意,可能11月份相比去年同期要“逊色”,但根本没有想到,环比10月(上个月)也有4.5%的销量下降,这在一定程度上折射出当下彩电市场的“无奈和窘境”。

此外,洛图方面表示,11月份“彩电大盘不振”,这也是进入下半年后已连续5个月的同比降幅在10%以上。截至目前,前11个月累计出货总量同比去年下降6.6%。如此“失速”的背后,也将预示着今年全年彩电市场的出货量继续下滑“已成事实”。

为此,洛图科技(RUNTO)进一步下调2023年全年中国市场的出货规模预测,至3700万台以内,同比降幅约7%。

减量市场下:品牌分化将进一步加剧

彩电行业正处于绝对“减量”趋势中。具体落地到品牌整体走向,也在呈现出寡头效应与持续的品牌分化扩大的市场特性。

其中,头部TOP4(海信、小米、TCL、创维)在11月份也“抗不住”出货量下滑的颓势。洛图数据显示,TOP4品牌当月出货累计总量达到288万台,同比下降8.0%。但相对来说,跌幅低于大盘。同时,年度累计的总出货量比2022年同口径还增长了0.8%;年度累计的市占率达到79.3%,比2022年同口径提升了5.8个百分点。由此可见,第一阵营品牌表现了一定的韧性,

在弱势的市场环境中,TOP4的抗冲击能力明显要高于市场整体大盘。头部TOP4市场占比接近8成,这说明头部品牌集中度高,这也预示其他品牌的走势更加堪忧。

在11月份具体出货量数据上,也佐证以上这个观点。据悉,海信(含子品牌Vidda)11月出货量超80万台,夺得当月第一,距离年度总出货量的第一更近一步。

TCL(含子品牌雷鸟)11月出货量约80万台,排名第二,创下年内新高,与去年持平;小米(含红米)11月出货量近70万台,排名第三。创维(含子品牌酷开)当月出货量超60万台,排名第四。同时,创维在单月同比增长且增幅位居第一,超过10%;其年度累计出货量较去年同期增长亦超10%。

第二阵营传统三巨头持续表现“萎靡”:长虹、康佳、海尔三个品牌在11月的合并出货总量约50万台,同比大幅下降达30.5%,合并市占率持续在15%以内。

外资品牌中索尼、三星、飞利浦、夏普“四大巨头”11月出货总量持续低于20万台,同比降幅接近20%,合并市占率不到5%。

从以上品牌在11月份具体表现上,有以下几个市场特性值得“琢磨”:

其一:海信系电视继续在11月份坐稳单月第一,这是是海信和小米在前三季度出货量“打平”的背景下,接连在10月份、11月份力压小米“稳居”第一,这意味着海信距离年度总出货量的第一“希望甚大”。

其二:小米在拥有双十一的11月份“位列第三”,这释放出重要信号:靠低价“霸榜”的时代已逐步在过去。

对于,小米电视在今年十一月份“失宠”,除了整体市场低迷原因导致“低价也托不起量”之外,也与小米当下主动积极“冲高”,与低端战略切割有关。

据悉,今年以来,小米电视的策略正在发生变化,不再追逐出货量份额,而是将重点聚焦在产品结构升级以及经营利润之上。

其三:品牌分化在进一步加强。其中,头部品牌海信和TCL、小米这三家当中任何一家的单一出货量,竟然“堪比”传统三巨头长虹、康佳、海尔(三者之和50万台)+外资四大品牌索尼、三星、飞利浦、夏普(这四者之和仅为20万台)这七家主流品牌之和。

这一切数据的背后也表明,头部品牌和市面上其他二、三线品牌阵营已经形成“完全不同量级”的巨大鸿沟。甚至,前三品牌和第四的创维之间,也已经形成可以容纳下索尼、三星、飞利浦、夏普(这四者之和仅为20万台)四大外资品牌的差距。

后记点评:需求加速萎缩、市场加速寡头化,行业格局强者恒强。当下国内彩电市场已经不是“谁都可以轻松生存”的格局。TOP4强者恒强,TOP3优势更趋扩大,二三线品牌被碾压下生存危机加大,未来市场恐将进入“品牌淘汰”新阶段。

原创文章,作者:soup82,如若转载,请注明出处:《11月份彩电市场:排名前三者能以一敌七,行业进一步寡头化》http://www.avq360.com/2023121125885.shtml

最新评论