来自行业机构奥维睿沃的最新数据,2024年一季度全球高端OLED TV出货1.2M,同比增长6.4%。在经历2023年持续下滑后,OLED电视在今年开年第一季度高端市场出现久违的增长,这对于OLED电视来说是“难得”的缓冲。

大尺寸OLED电视逐步“回暖”后,中尺寸OLED显示器更是迎来爆发式增长。据行业机构TrendForce集邦咨询研究最新显示,OLED桌上型显示器(Monitor)2024年第一季出货总量约为20万台,年成长率121%。

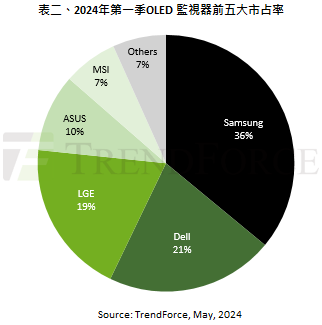

在具体品牌表现上,和OLED电视LG垄断第一不同,三星成为了OLED显示器的出货量第一。

TrendForce集邦咨询数据显示,在今年第一季度三星(Samsung)占比率为36%,成为行业第一。其在一季度OLED显示器出货量主力机型为49寸产品,由于相较LCD桌上型显示器机种零售价格仅高出两成多,高性价比的优势让三星OLED桌面显示器出货量居冠。

在一季度稳居销量第一后,三星欲在二季度继续扩充OLED显示器产品阵容,预计推出27吋及31.5吋OLED主流尺寸新品,届时有望持续带动三星第二季OLED出货表现向上。

排名第二者则是戴尔,受惠于第一季Dell推出的27吋及31.5吋OLED桌上型显示器新品,带动整体OLED出货量至第二名,市场占比率达21%。

在OLED电视独占鳌头的LG,则在OLED显示器这个品类上排名第三。其在一季度市占率为19%。LG依靠OLED面板上游的优势,目前产品矩阵相对丰富,尺寸型号包括27吋、45吋、48吋、34吋及39吋等5个型号,强大的产品力也“助推”LG在一季度出货量达到新高点。

排名第四和第五分别是华硕(ASUS)和微星(MSI),这两者在一季度市占率分别为10%和7%。华硕(ASUS)长期投注资源在高阶桌上型显示器市场,同时也积极开发并推广OLED产品,故华硕OLED产品线布局完整,横跨15.6吋至49吋,第一季市占率约10%,位居第四名。

虽然,华硕和微星相比前三名在市场占比有一定差距。但是考虑到,目前整个OLED显示器整体出货规模并不大。因此,华硕和微星后续如果针对性增加产品矩阵,并获得上游足够面板资源支持,在价格上有针对性“布局”的话,应该很有机会逼近和前三名之间的距离。

其中,排名第五的微星在第一季就已经发布了多款新机种,下半年也将持续有新品上市计划。因此,在2024年微星OLED桌上型显示器的出货量将有爆发性的成长。

一季度OLED显示器实现翻倍式的增长,也给2024年全年走势奠定了基础。对此,TrendForce集邦咨询数据乐观认为,第二季随着各品牌新机陆续上市后,当季成长幅度预估将达52%,合计上半年出货总量可达50万台。而2024年全年随著品牌厂商投注更多资源开案,以及面板厂推出更多新产品推广下,全年出货量预估为134万台,年成长率高达161%。

后记点评:在大尺寸OLED电视持续萎靡不振的局面,押注显示器OLED产品线,也是一种市场弥补,甚至是更正确的方向。因此,可以预见,未来OLED显示器整体走势将会持续乐观。这对于三星、LG等重点押注OLED显示技术的品牌来说不仅是解套此前产能的“机会”,也是新的战略重心!

原创文章,作者:soup82,如若转载,请注明出处:《一季度OLED显示器销量翻倍:第一名占比超3成,LG第三》http://www.avq360.com/2024051527578.shtml

最新评论