今年618大促,对于大多数显示品类来说是否并不太“友好”。从各数据机构相关数据来看,家用彩电、智能投影等大屏显示产品在规模上可能会遇到一定的“市场承压”。不过,对于传统小尺寸显示器这个品类来看,却在这个618继续保持“增长”。

近日,知名行业机构群智咨询(Sigmaintell)发布数据显示,今年618周期(5.20~6.18)中国独立显示器线上市场销售规模约为94万台(京东+天猫),同比增长约4.6%。虽然,从增速上不到5个百分点,但在叠加成本上行和内卷加剧的压力下,还能保持增长,这还是让业界有点“小确幸”。

而之所以显示器能够在线上平台保持增长,群智方面认为,主要动力还是来自于高刷新率显示器的规格升级及对办公市场的渗透。据统计,线上热销机型中80%为高刷新率显示器,其中今年的规格主流主要为180Hz。

在产品规格发生“变化”的背景下,今年618周期显示品牌格局也呈现出“分化不一”的局面。群智方面分析表示,中国显示器市场以“本土化”为代表的国产品牌快速扩增,成为搅动品牌格局的新势力。

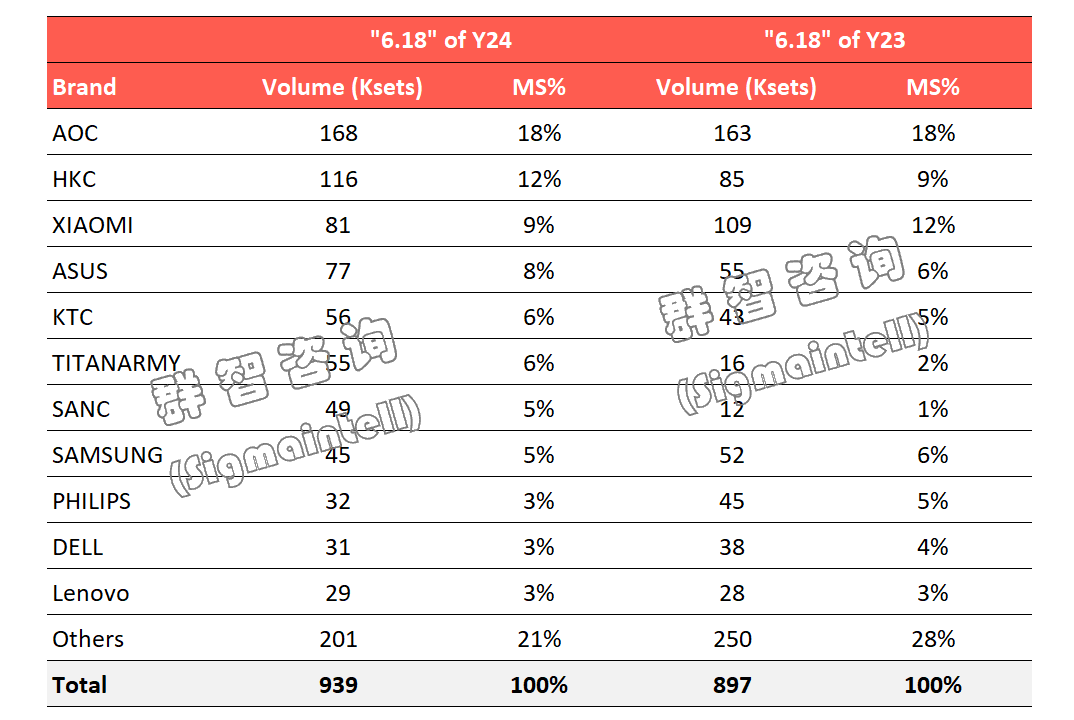

对于这样的品牌格局变化,在618显示器各主流品牌的销量变化中就能看出“端倪”。其中,销量排名前三者,分别为AOC(16.8万台)、HKC(惠科:11.6万台)以及小米(8.1万台)。

虽然在前三名的名单上同比去年同期没有变化,还是这三者霸占。但是在具体排序上和增速上有了新情况。

相比去年,排名第一者依然是AOC、但是第二之位却换将,由小米换成了惠科,小米滑落至第三。同时,小米也是销量前三中,是在增速上同比“负增长”的品牌,其同比收缩26%。

对于小米为何同比下滑如此“严重”。群智方面认为,主要是因为小米品牌面对双向竞争压力,在中低端及入门市场的竞争中,其在办公市场受到本土工厂品牌的低价产品冲击;而在产品向上走的路上,小米现有产品在中高端电竞市场的竞争力尚有不足,因此市场份额出现收缩。

在小米萎缩的同时,AOC和HKC却在一路增长。尤其是HKC在今年618周期可谓打了一场漂亮的销量规模“收割战”。

据悉,HKC今年全力拓展显示器业务,线下线上同时发力,今年大促销量达11.6万台,跃居市场第二,同比增幅37%。主打Fast IPS和Nano IPS的27英寸QHD+180Hz产品,G27H2/IG27Q均以单品销量超一万台的优异表现进入TOP10机型。

小米同比萎缩26%,而HKC则同比增长高达37%,这“一正一负”正好折射出两者在市场端的变化,也佐证了他们排名的“位置”更替。

后记点评:群智方面认为,在当前中国显示器市场没有出现明显需求提振的背景下,整机厂商们各显神通,内卷化程度持续推高,以刷新率升级为核心的产品规格迭代速度大大加快,市场面临“需求透支、规格透支”风险。而在这样的背景下,未来显示器品牌格局还可能面临一定的“震荡和变数”!

原创文章,作者:soup82,如若转载,请注明出处:《“618”显示器市场微增4.6%:第一名卖了16.8万台,小米第三》http://www.avq360.com/2024062827970.shtml

最新评论