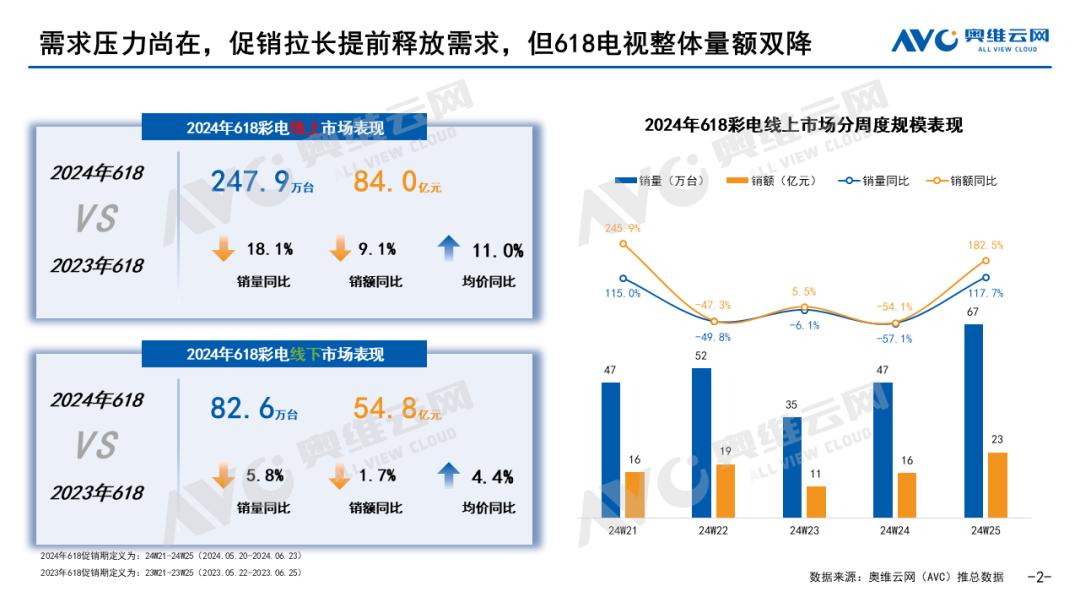

近日,奥维云网新鲜出炉今年618周期的彩电市场整体走势。结果显示,中国彩电线上市场销量规模为247.9万台,同比下降18.1%,销额规模为84.0亿元,同比下降9.1%;线下市场销量规模为82.6万台,同比下降5.8%,销额规模为54.8亿元,同比下降1.7%。

从数据上看,虽然今年促销期战线拉长,但彩电市场需求走弱,618期间市场依然没有摆脱量额双降的表现。从整体表现来看,备受业界期待的618大促,并没有给彩电市场带来“暖意”。

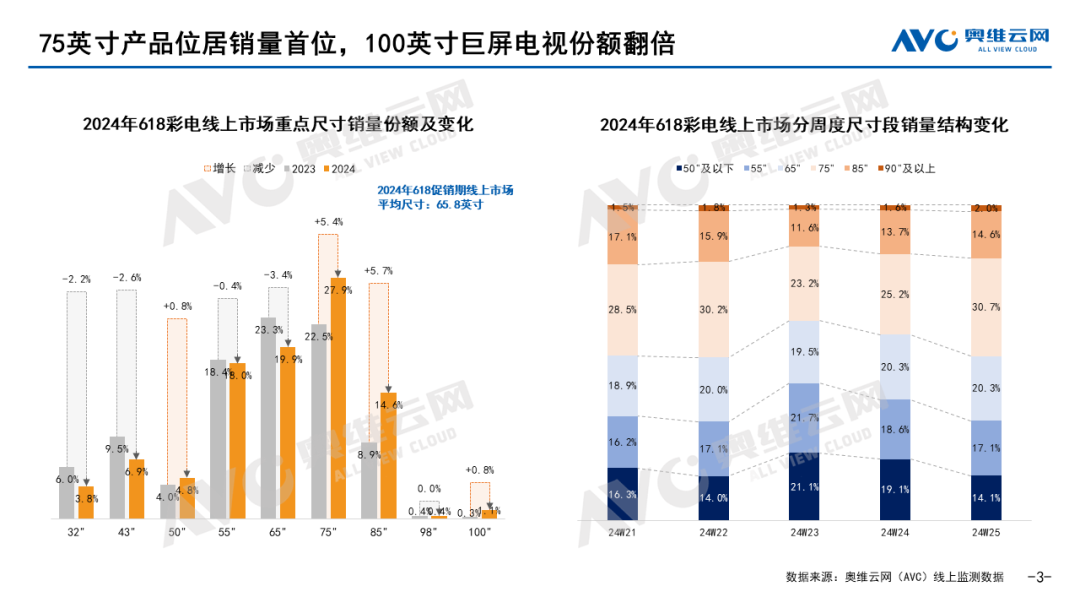

不过,今年618周期彩电销量不明朗,但是产品结构继续呈现大尺寸化趋向还在继续“看涨”。

奥维云网数据显示,2024年618期间彩电线上市场平均尺寸已经达到65.8英寸,大屏化进行显著加快。尺寸结构来看,75英寸产品销量份额为27.9%,较去年同期增长5.4%,位居销量首位。

一位行业人士表示,75寸电视力压65寸成为“销量第一”,其背后的市场含义则表示,在低迷的行情下,这表面反映出彩电市场大尺寸化变得更为激进,其则背后为接下来彩电品牌行业发展定义了明确方向:即“唯大”才是王道。在这样的背景下则预示着彩电市场产品消费升级和价值转变,是崭新的行业竞争赛道的开启。

今年618彩电市场在不断“变大”的过程中,除了75寸继续坐稳行业销量第一这个看点外,还有一个超大屏尺寸也是“爆火”,其就是百寸大屏。

据悉,百寸巨幕电视在销量上正式“力压”98寸成了“大屏之王第一门面”之角色,成为超巨幕产品中的“代表”。

来自奥维云网的数据,本届618大促期间,百寸电视和98寸的“大屏之王对垒”出现水分岭,呈现出两种截然不同的发展趋势。其中,百寸电视销量一路走高,而98寸电视则开始全面萎缩。

具体到市场表现上,98英寸销量份额为0.4%,较去年同期相比份额微降,而100英寸销量份额较去年同期增长0.8%,销量份额已达1.1%,在大促期间首次突破1个百分点。

对于百寸电视为何在618周期正式超越98寸电视,成为“超大屏之王”?有行业专家分析认为,主要是以下两个原因。

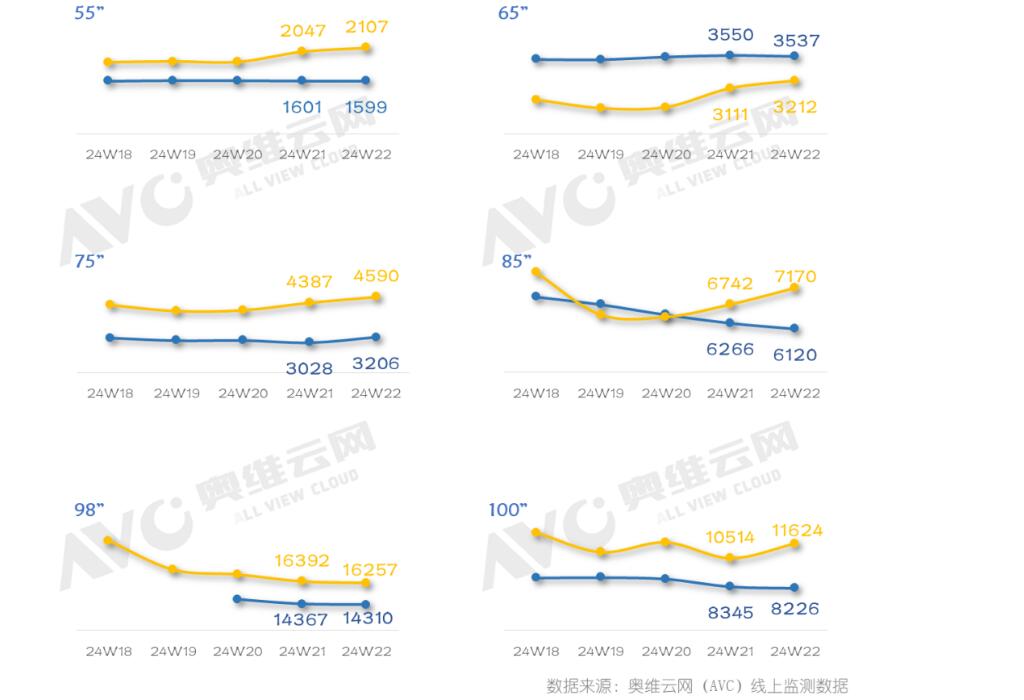

其一,百寸电视的价格相比98寸更“亲民”。据奥维云网的推总数据,100英寸的液晶电视2024年1月的均价为16954元。也就是说,今年“6.18”某些型号100英寸液晶电视的价格相比年初行业均价几乎是“腰斩”。

同时,相比98寸的“均价”更低。同样来自奥维云网的统计,在618周期线上平台,98寸的均价在16000左右徘徊,而百寸液晶电视的均价在11000元左右。比98寸多两尺寸,且价格更便宜,这无疑对消费者更有吸引力。

其二,品牌参与度上,今年618期间,小米(红米)、创维(酷开)、TCL(雷鸟)、海信(Vidda)等头部前四品牌都重点“押注”百寸液晶电视,并且打出7999~8999元超低价格。此举,无疑让百寸巨幕液晶在“势头上”更是“风光无限”。

对于百寸液晶电视在618期间“威风八面”。有行业专家分析认为,这是上游端和企业端共同推动的结果。

上游面板供应上端以京东方、惠科为首的龙头面板企业积极投入100英寸液晶面板,使成本快速下降。而上游面板积极押注100英寸液晶面也给终端彩电厂商更多的选择,同时也加剧推出更亲民的百寸液晶电视“决心”。

在如此背景下,以海信、小米、创维等行业品牌积极策略推动以及上游面板策略协同下,尤其随着百寸面板价格进一步走低,预计未来100"电视具备更大的促销空间,推动其出货规模快速增长,成为超大电视主流。

行业资深人士、百姓家电网创始人杨帆向《视听圈》分析表示,百英寸彩电市场占比将首次超过1%,这是一个值得注意的积极信号,其将更刺激行业企业向大竞争的动力变得更足。同时,将推动行业上下游产能消耗,带动整个液晶显示产业进入新周期。

原创文章,作者:soup82,如若转载,请注明出处:《618彩电市场量额齐跌:巨幕之王“分出高下”》http://www.avq360.com/2024070228002.shtml

最新评论