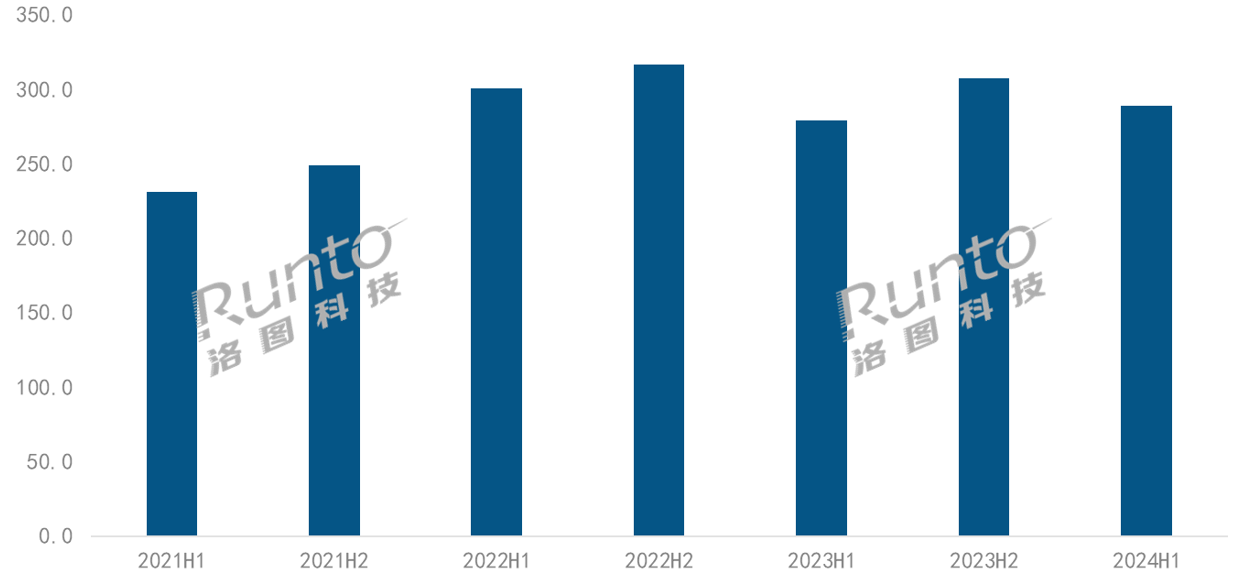

据行业机构洛图科技数据显示,2024年上半年,中国智能投影(不含激光电视)的全渠道市场销量为288.9万台,同比增长3.5%;销额为47.6亿元,同比下降10.2%。

从单一数字上看,上半年智能投影市场保持了“量微增但额依然大幅度下滑”的态势。如此市场背景的说明,智能投影的“均价”依然还在下滑,低价产品是市场当中的主旋律。

2000元以下产品占据8成

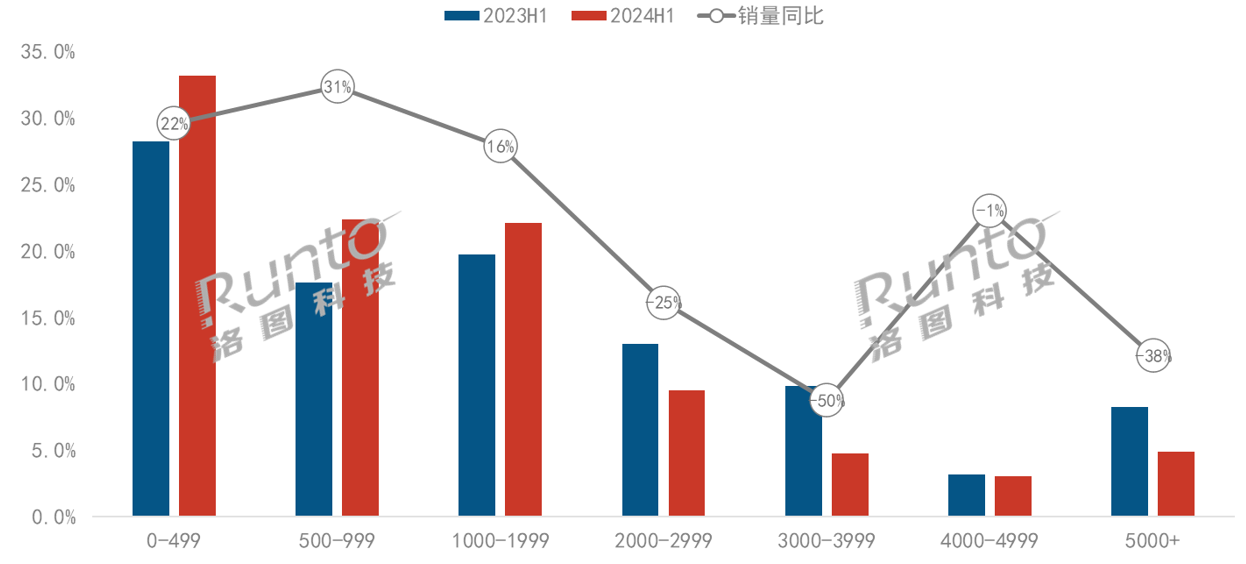

根据洛图科技(RUNTO)线上监测数据显示,2024年上半年,在线上市场,2000元以下价格段的销量份额已接近八成,较去年同期大涨12.1个百分点;2000元以下各价格段线上销量同比均上涨,499元、500-999元、1000-1999元价格段的涨幅分别高达22%、31%和16%。

之所以2000元以下智能投影能持续增长,洛图方面认为,一方面来自于企业端同档次产品售价的降低,另一方面来自于消费端产品购买结构的下移。

与之对应的是,2000元以上各价格段的智能投影则是集体销量“萎缩”,除了4000-4999元价格段得益于激光产品的良好表现,微降1%之外,其它价格段的降幅则都在25%以上。

一位行业渠道人士告诉《视听圈》:也就是说,目前智能投影市场消费格局已经有一条非常清晰的“分界线”:即2000元是智能投影“正负增长”临界点。2000元以下的智能投影是正增长趋势,而2000元以上则是全线遭遇“负增长”的态势。

2000+智能投影为何面临销量承压呢?

2000+元以上智能投影在今年上半年遭遇“销量承压”的原因?有行业专家分析认为,或将有以下两层原因有关。

其一,智能投影产品技术“内生力”依然还未真正成熟。例如,激光、特别是三色光源和云台投影的创新还处于早期阶段,离能提供廉价、普及型产品的大量供给还有不小的距离。

虽然,上半年各大DLP头部品牌以是三色激光和云台化功能等名义推出了一些高端旗舰投影,表面上看起来给行业带来“新意”,但其实这些旗舰新品大多数定价一个比一个高,定价都在8000+之上、有些新品更是直接冲至万元之上。

这些高端产品虽然性能属性不断刷新行业新高,但其定价和普及入门和中低端市场的需求有点“脱节”。而与之同时,中低端普及DLP投影则在技术、应用等方案上则相对创新不足,直白的说,眼下投影机更多的“新瓶装旧酒”,让消费者在性能和应用等维度有点“审美疲劳”。从而导致2000+以上智能投影在市场端面临销量压力。

其二,来自竞品的“挤压”。超大尺寸巨幕液晶的“亲民价”的出现,以及移动智慧屏的“火热”也在一定程度上“抑制”了中高端智能投影的增长。

以上半年市面上多个品牌发布的旗舰智能投影为例,这些新品定价都在5000+,而这个价格则几乎都可以买到85+巨幕液晶,特别是今年618期间100寸/98超大屏液晶定价都在价位下降到8000元左右。如此价格正好和高端智能投影的定位形成正面对垒,这也势必会影响到消费者高端智能投影在市场端的“选择”。

此外,还有移动智慧屏这个新品类的“崛起”,其依靠便携性和外观美感,这让其在家庭娱乐场景中的“角色”范畴在逐步放大,这也对高端智能投影“影响”形成一定的冲击和压力。

2000+中高端投影市场承压后,有DLP品牌选择“退出”

据悉,目前在2000+中高端智能投影市场当中,几乎都是DLP技术在主导。而随着这个区间市场的销量面临巨大的压力,这也让DLP品牌格局发生“变化”。

其一,DLP市场品牌格局已经稳定,并且呈极高寡占型。据洛图科技(RUNTO)线上监测数据显示,2024年上半年,线上市场的销量和销额维度下排名前四的品牌均为极米、坚果、当贝和Vidda,合计销量份额达到86.6%,集中度(CR4)同比上涨了1.8个百分点;合计销额份额达到90.3%,同比上涨3.2个百分点。

其二,DLP投影品牌也有“人”选择退出。上半年,高度集中的状态减弱了市场活力,再加上2000+主流市场在面临巨大的市场主力。因此,在今年上半年陆续有DLP品牌开始退出。DLP市场的在售品牌数量从2023年上半年的68个减少到了2024年上半年的65个。

而与此同时,2024年上半年,1LCD投影的在售品牌数量达到243个,较去年同期增加25个。不少率先布局DLP的品牌如大眼橙、天猫魔屏,包括刚入局的优酷等都增加了1LCD产品线,同时家电/IT品牌如联想、康佳、小湃、乐视等加大了在1LCD领域的布局。

如此“一增一降”,也强烈明显的反应出当下智能投影市场的态势。即1LCD投影在势头上在全面占据主导,而DLP要向“翻身”,则需要上游芯片供应商TI以及各终端厂商在中低端产品研发上还需要有更多“性价比”的新品“问世”,这样或将有机会“重塑”过去的荣光。

最新评论