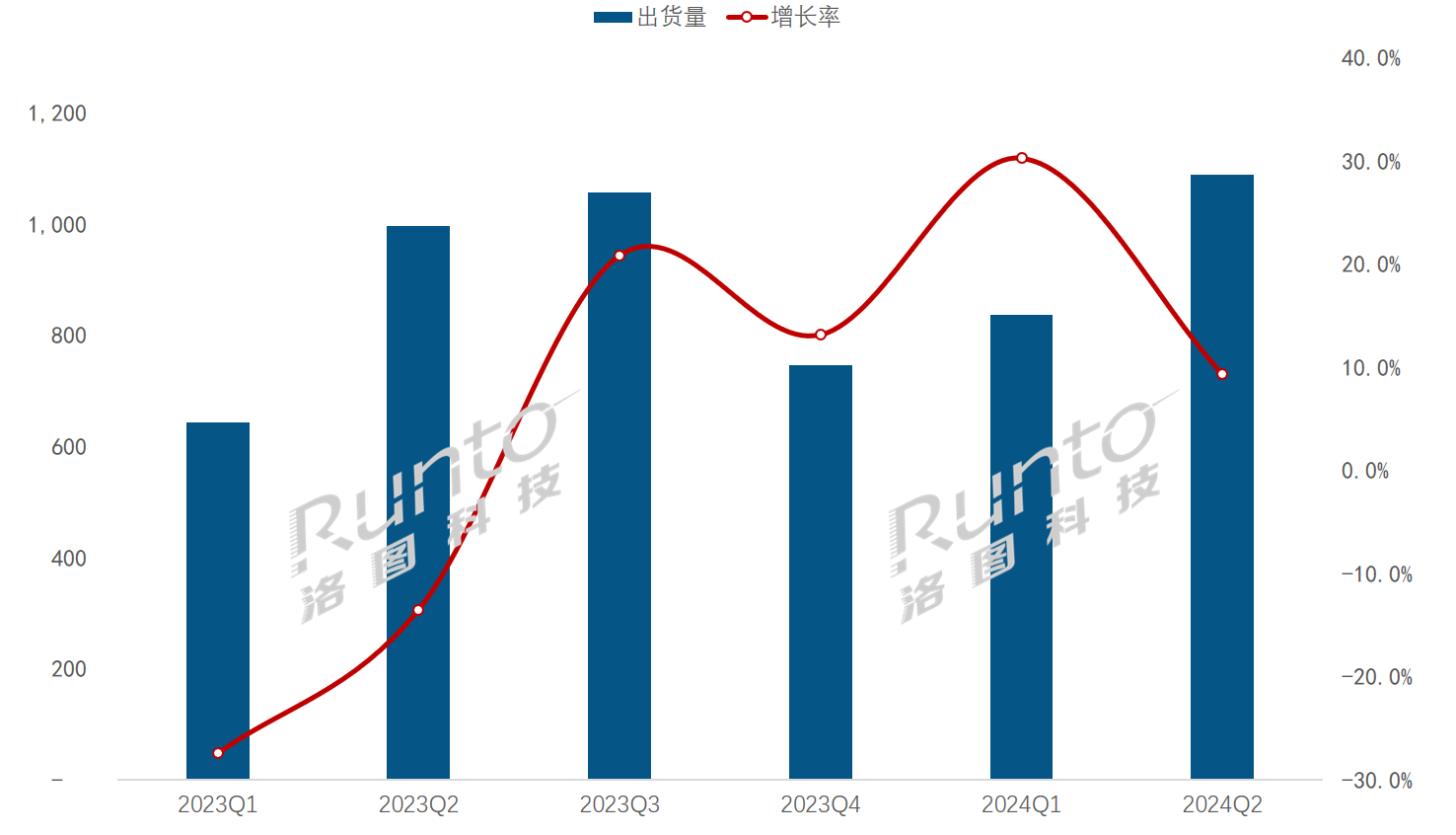

洛图科技数据显示,2024年上半年,全球大尺寸交互平板(Interactive Board,IB)显示面板的出货量为192.5万片,同比增长17.5%;出货面积306.4万平方米,同比增长19.2%。

和全球家用彩电面板只有微增不同,商用交互平板面板无论出货量和面积都齐增近2成,呈现出高速增长的态势,这一定程度上反应出交互平板这类商用大屏物种在全球市场逐步上量。

在具体产品尺寸出货走势上,和家用彩电一样,同样是大尺寸全面在主导。据悉,出货量前三的尺寸是86、75和65寸,合计份额占整体市场的92.1%,同比增长1.6个百分点以上。

其中,其中,86寸出货量居首,占比32.5%,该尺寸在教育市场的出货比重超过七成。75寸占比31.1%,在整机端拥有更高的性价比,在教育市场是第二大尺寸,在商用市场与86寸基本相当。65寸占比为28.5%,是商用市场的主需尺寸,出货量超过四成。

此外,差异化超大尺寸92寸和115寸的也在今年上半年全面上升,这也极大的拉高了商用交互平板的“平均尺寸”。

洛图科技数据显示,上半年商用交互平板出货平均尺寸高达75.3寸,较2023年同期增长了0.6寸,远远高于家用显示出货平均尺寸。平均尺寸达到75寸+,这也说明商用交互平板大尺寸化进程更加的“果断和坚决”。

商用交互平板显示面板格局:中国面板双雄形成绝对“领先”

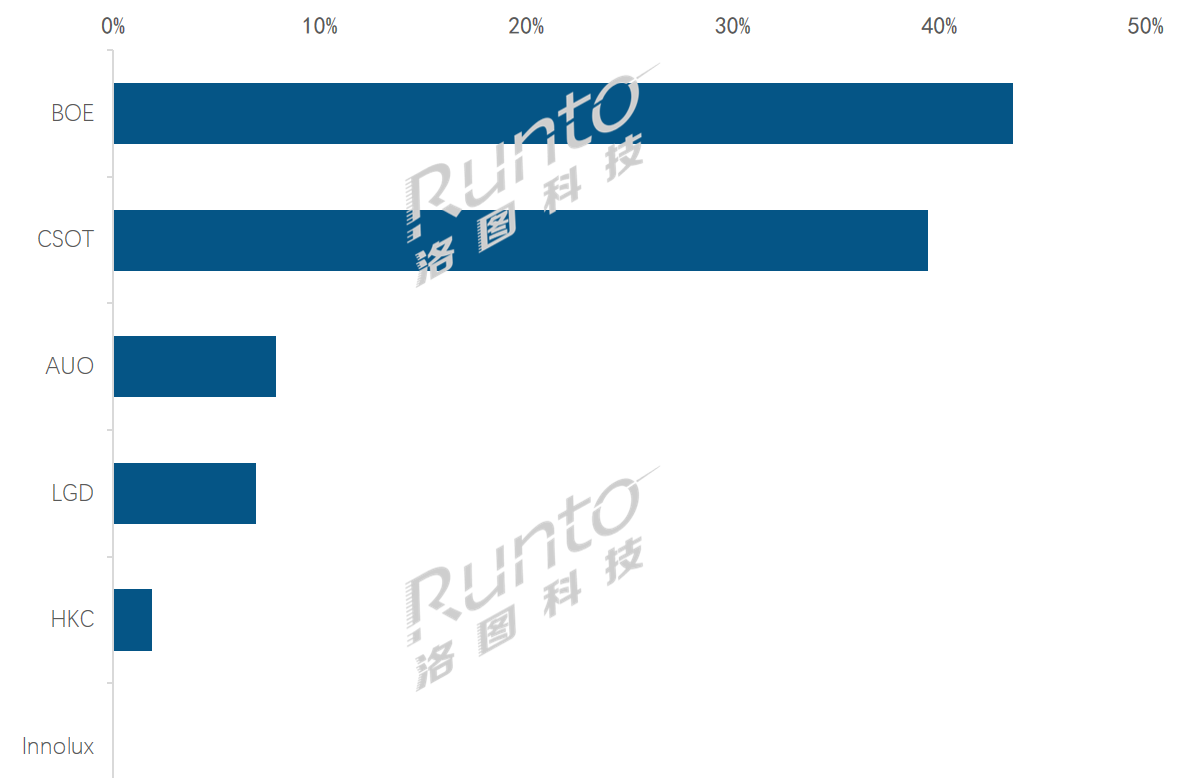

和家用彩电面板格局一样,全球商用交互平板显示面板同样也是中国液晶面板巨头在全面主导。其中,京东方和华星光电牢牢占据前二位置。2024上半年,BOE和CSOT的合并出货量市占(CR2)达到83.1%,比全年同期增加了近1个百分点,面板市场集中度处于极高寡占型。

在具体表现上,BOE(京东方)和CSOT(华星光电)之间竞争相对家用显示面板的“第一之争”更加的胶着和激烈。

上半年,BOE以43.6%的出货量份额位居交互平板面板市场的第一,份额增长近0.5个百分点,出货量同比增长18.7%。

和BOE一样,CSOT在上半年的表现同样“精彩”。CSOT上半年的市场份额为39.5%,同比增长近0.3个百分点,出货量同比增长18.3%。其中,第二季度排在了单季出货量首位,占比42.2%,环比上涨6.3个百分点。

一位行业人士表示:从上半年京东方和华星光电在商用交互平板显示面板的市场表现,有两层市场特性值得“关注”。

其一,BOE和CSOT的合并出货量市占(CR2)比不仅超8成,而且和身后第三名的距离相当大。数据显示,排名第三的AUO的市场份额为8.0%,和第二名的CSOT有30%的数据差。这说明BOE和CSOT在商用交互平板显示面板出货量上形成绝对“主导”地位。

其二,从市场份额、出货量以及增速上,BOE(京东方)和CSOT(华星光电)这对中国面板双雄在商用交互平板显示面板的“比拼和较量”也是相当的“胶着和激烈”,可谓是“棋逢对手”。

从上半年整体表现看,虽然京东方依然位居第一,但是优势并不大。而且在第二季度华星光电已经超越京东方占据淡季第一,这说明华星光电“后劲十足”。因此,这样的局面或将给下半年的“头部第一”之争更增添了“变数和看点”。

为此,今年下半年BOE(京东方)和CSOT(华星光电)这对中国面板双雄无论在家用彩电面板还是商用大屏面板的“争夺赛”比拼将是相当的激烈,到底谁是“最后的扛把子”,这值得业界期待。

原创文章,作者:soup82,如若转载,请注明出处:《全球大尺寸交互平板显示面板量额齐增:有两中国品牌占比竟超8成》http://www.avq360.com/2024073028194.shtml

最新评论