据洛图科技(RUNTO)发布报告,2024年上半年,全球大尺寸液晶电视面板出货量为118.4M片,同比上涨1.5%;出货面积达87.2M平方米,同比上涨8.6%。

从数据来看,量只有1.5%的微增的背景下,但出货面却有8.6%的高增长,这说明全球LCD电视面板市场“大屏化”进程依然在加速。

而洛图方面的在LCD电视面板尺寸的走势也证明这个观点的成立。据洛图科技(RUNTO)数据显示,2024年上半年,全球液晶电视面板的平均尺寸上升到49.6英寸,较2023年同期增加1.6英寸。在中国电视零售市场,今年上半年线上和线下市场的平均尺寸已经上升到了66.3和66.9英寸,同比2023年分别增长了4.5和5.3英寸;75英寸在线上和线下市场同时成为了零售量第一大尺寸。

而后续,洛图科技还认为,LCD电视面板市场的平均出货尺寸还将呈螺旋式上升。这对于长期低迷的电视整机和面板市场,是难得的、令业界欣慰的正面趋势。

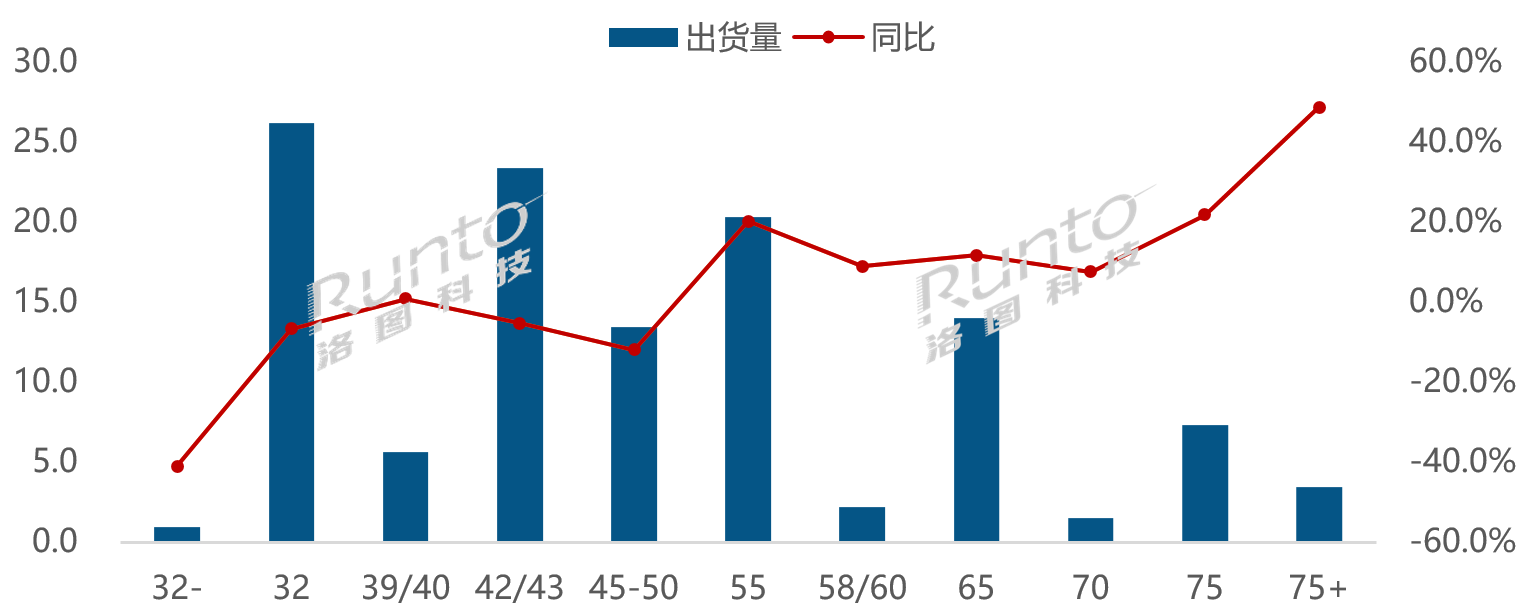

55寸成全球LCD电视面板“正负”增长的分界线

在具体尺寸走势上,55寸成为全线LCD电视面板的“正负”增长的分界线。其中,上半年55英寸以下的中小尺寸产品线中,除40英寸一个尺寸以外,其余中小尺寸的出货量同比全面下跌。而55英寸及以上大尺寸则全面上涨,其中75+英寸涨幅近五成。

其中,32寸同比下滑6.6%,市占率为22.1%,较去年同期下降2.0个百分点。不过,其依然以出货量约2620万片占据出货量第一尺寸。42/43英寸的出货量同比下滑6.6%,市占率为22.1%,较去年同期下降2.0个百分点。

55英寸出货量同比大幅增长20.2%,市场份额同比提升2.6个百分点达到17.2%,在所有尺寸中占比提升最多;上半年大陆三大面板厂55英寸的合并出货量占比达69.6%,其中CSOT相对控盘,上半年出货约650万片,占比32.1%。65英寸出货量同比增长11.7%,市场份额达11.8%,较去年同期提升1.1个百分点。

75英寸上半年出货约730万片,同比大幅增长21.8%,涨幅排第二,市场份额同比提升1.0个百分点达到6.2%。其中CSOT和BOE两大厂商的合并出货量占比高达80.2%。

大于75英寸的产品上半年出货约350万片,同比增长48.8%,涨幅第一,市场份额同比提升0.9个百分点达到2.9%。在98英寸及以上的超大尺寸中,98英寸和100英寸产品上半年合并出货量近60万片,同比大幅增长208.7%,而大陆三大面板厂的出货量份额高达96.8%。

在75+超大屏电视的“进化”过程中,除了98、100寸这两个LCD电视面板尺寸实现了2倍以上的增长外,还有115超巨幕尺寸的走势同样也是引人注目。由COST生产的115英寸产品,上半年出货量达到约3K,预计全年将达到8-10K,远超预期。

按照这个数据预测,今年全年有望出货万片115寸巨幕,或将迎来颠覆性变化。对此,有行业人士分析,115寸巨幕LCD面板如果接近万片规模,这势必在供给上不止只定向终端品牌TCL一家,极有可能其他品牌也会在下半年推出115寸巨幕液晶电视,之前有媒体报道华为极有可能会跟进。

后记点评:从55寸LCD电视面板成为全球彩电面板“正负”增长分界点这个趋向看,大尺寸化是彩电厂商的最为确定性选择。尤其在布局75+巨幕电视上,整个行业已经实现“普及型产品”和“高端技术派”日月同辉的局面。未来大屏+高端的胜利,即是彩电品牌的胜利,是必争之地——越是总量量价齐跌,这一差异的争夺也越会激烈。

不过,在彩电行业一片“大有可为”的景象之下,消费者一定在要根据自己的“家庭场景”来选择合适的尺寸,千万别一味的“求大”。其一,要考虑自己的家庭的“环境”是否能上楼,避免买得起超大屏电视,但是却搬不进家。其二,一定要考虑观看距离,不要在不合理的距离下观看大屏幕,那样的话会对眼睛健康有很大的影响。

洛图方面认为,观看距离在3米以上,即可以选择85英寸电视;在3.5米以上,即可以选择98英寸或者百寸大屏。

原创文章,作者:soup82,如若转载,请注明出处:《上半年全球液晶电视面板“微涨”:55寸成“正负”增长分水线》http://www.avq360.com/2024080628245.shtml

最新评论