自今年下半年起,全球所有大尺寸LCD电视面板的价格开始全面下行。那么下半年第一个月即7月份的LCDTV面板整体走向如何呢?答案是:量面齐跌。

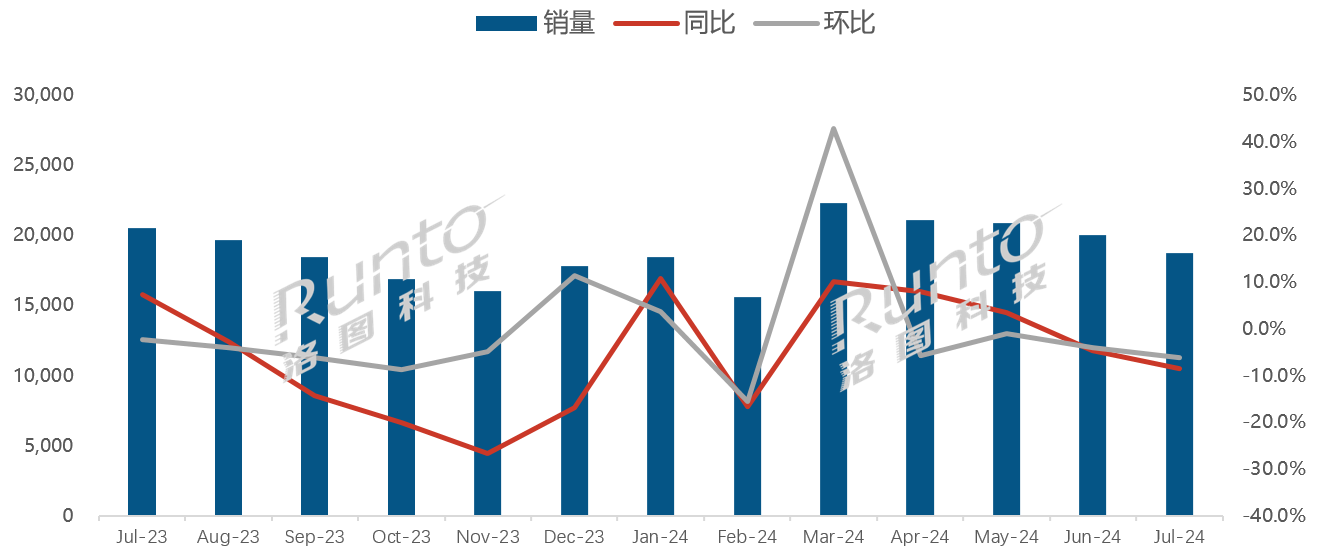

近日,行业机构洛图科技数据显示,2024年7月,全球大尺寸液晶电视面板出货量为18.8M片,同比下降8.5%,环比下降6.2%;出货面积为13.6M平方米,同环比分别下降7.3%和8.7%。当月的平均尺寸为49.3英寸,较2023年同期微增0.2英寸,但环比6月下降了0.7英寸。

从这则数据可以看出,在LCD电视面板价格全线“回落”的背景拿下,7月份面板出货量、出货面积、甚至平均尺寸都也进入“负增长”周期中。

在大尺寸液晶面板整体“下滑”的过程中,在品牌格局上当然也有新的“情况”。虽然,从洛图的数据上看,7月全球液晶面板出货排名前三依然是京东方、CSOT(华星光电)、HKC(惠科)这三位中国面板巨头“霸榜”。但值得注意的是,相比上半年,7月份这三家品牌是今年首次同时进入“负增长”的状态。

BOE(京东方)7月出货量约480万片,排名第一,同环比分别下降6.9%和2.0%。BOE在32、43和86英寸产品线上,市场份额保持领先。在超大尺寸的100英寸产品上,BOE已连续四个月出货量稳定在25K及以上,1-7月的累计出货量份额达53.8%。

CSOT(华星光电)7月出货量约360万片,同环比分别下降17.3%和4.7%。其55、65和75英寸产品线的出货量居全球第一。超大尺寸的98英寸产品长期处于领先,市占率已连续四个月超过七成,当月达到76.7%。内部产品结构中,当月55英寸及以上的出货量占比达到61.4%,同环比分别提升6.0和4.9个百分点。

HKC(惠科)7月出货量约270万片,同比大幅下降23.4%,环比亦下降5.4%。在超大尺寸的85英寸上,当月出货量排名第一,市占率持续在30%以上。

一位行业人士向《视听圈》表示,在整体面板需求在回落的局面下,头部品牌自然会受到“波及”,这应该是属于正常的“调整期”,不必有太多的解读。相信后续随着面板巨头的“控盘”以及全球市场进入新一轮“需求周期”,这三者面板出货量会恢复“正增长”状态。

此外,7月份除了三位头部TOP3在出货量上处于集体“负增长”引起行业“关注”外。其实,还有一个看点更值得“关注”。即就是京东方、CSOT(华星光电)、HKC(惠科)这三位中国面板巨头在85、98、100寸这三位目前市场最为热门的巨幕尺寸市场占比上也是“雄霸一方”。

例如,排名第三的HKC(惠科)其在85寸面板上在7月份占比为30%以上,位居第一;而华星光电则是98英寸产品长期处于领先,市占率已连续四个月超过七成,当月达到76.7%;在百吋巨幕面板尺寸上,则是被京东方“牢牢锁住第一”,其已连续四个月出货量稳定在25K及以上,1-7月的累计出货量份额达53.8%。

后记点评:当下彩电市场主旋律是“得大屏者得天下”。未来大屏+高端的胜利,即是彩电品牌的胜利,是必争之地。而京东方、CSOT(华星光电)、HKC(惠科)这三者不仅大尺寸液晶电视面板出货量遥遥领先,更是在85+超大屏市场“稳稳”的卡住有利“身位”,形成独特的领先优势。这或将预示着中国品牌在全球液晶面板的产业链上会形成更强有力的领先优势。

原创文章,作者:soup82,如若转载,请注明出处:《7月,全球彩电面板“量面齐跌”:TOP3在85+巨幕各有“优势单项”》http://www.avq360.com/2024090128519.shtml

最新评论