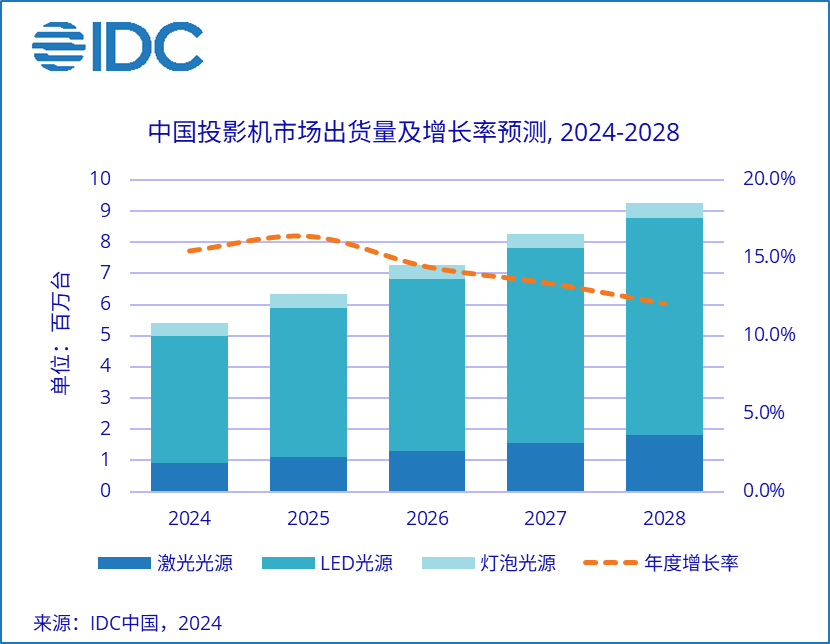

近日,行业知名数据公司IDC发布报告显示,2024上半年中国投影市场整体出货量为256.8万台,同比增长9.6%。销售额为67.7亿元人民币,同比下降7.6%。

从整体盘面来看,上半年国内投影市场呈现出“量增额跌”的局面。在商用投影市场逐步受到“挤压”的背景下,撑起了行业整体向上“增速”的“推力”主要是智能投影机(搭载有OS操作系统的投影机设备)。

数据显示,上半年智能投影机市场出货量为218万台,同比增长10.3%。从这个数据可以明显看到,智能投影不仅占据整个市场的84%,且增速也高于大盘,这无疑显示出智能投影在当下投影行业的“主导地位”。

在具体技术指标的走势上,激光+4K是当下投影市场“毫无争议”的“亮点和看点”。

其中,在激光投影机这个细分品类上,上半年销量增长率超过42%,大幅领先平均水平。而激光投影之所以“跑赢大盘”,一方面是因为几乎所有主流投影品牌的产品重心都倾斜到激光光源,尤其是中高端市场“无激光不高端”已成为行业标识。

另外一方面,激光投影的价格持续走低也拉高了销量。上半年均价已经低于8000人民币,同比下滑22%。其中长焦激光机销量增幅将近66%,均价下探至7200人民币区间。价格不断下沉极大的提高了激光投影的“上量”,也在品牌格局上造成群雄混战格局。

据悉,2024上半年激光投影品牌竞TOP5为:坚果,当贝,极米,Vidda和爱普生。同时,这五者彼此之间的距离也相差不大。

除了激光投影在今年上半年“锋芒毕露”外,4K这个高端属性技术标签也是异常“受宠”。2024上半年投影机4K高分辨率市场销量超过25万台,同比增长31.2%,市场均价下探至8100人民币区间,同比下降21%。4K市场绝大部分家用消费场景,家用机同比增长28.5%。同时商用市场猛增超过200%。

一位行业人士向《视听圈》表示,从IDC上半年这份投影数据报告可以清晰透视出一个明显的特征:即智能家用投影的细分领域中,激光+4K这个组合套餐上拥有“优势”的品牌或将在整个投影市场占据“主导地位”。上半年投影行业整体排名头部TOP5的榜单,也佐证了这个观点:

IDC数据显示,在2024上半年投影市场整体销量排名中,极米、坚果、小米、峰米和爱普生分别占据前五,这五者合计市场份额超过41%,极米继续保持销量销售额第一。前五名单中,前四位都是中国本土投影品牌,且主打家用消费市场。同时,在激光和4K这两个技术指标上,这四个品牌也都拥有很强的产品力。

排名第五的是国际品牌爱普生,虽然其在品牌属性上依然以商用为“背景”,但其在近两年的智能家用投影市场上也有很大的“动作”,并依靠3LCD+激光的组合,在消费级市场开始形成自己的“版图”。

后记点评:得家用的天下,得激光得家用。消费升级趋势明显。总量则从高增长期,进入低增长,乃至于存量期。这是2024年上半年国内投影市场表现出的基本规律。谁的产品供给策略、创新能力适配这一点,谁就能赢得市场。这不会区分极米或者爱普生——投影行业整体已经处于买方市场,消费者说了算的状态。

原创文章,作者:soup82,如若转载,请注明出处:《上半年国内投影“增产不增收”:TOP5只有一家传统品牌上榜,第一无“悬念”》http://www.avq360.com/2024090428546.shtml

最新评论