上半年量价齐升,二季度成为全年面板出货峰值。尽管终端市场低迷掣肘品牌采购需求释放,但赛事促销、面板成本及航运价格上涨推动品牌采购节奏前移,成为上半年电视面板出货同环比恢复的主要动力。

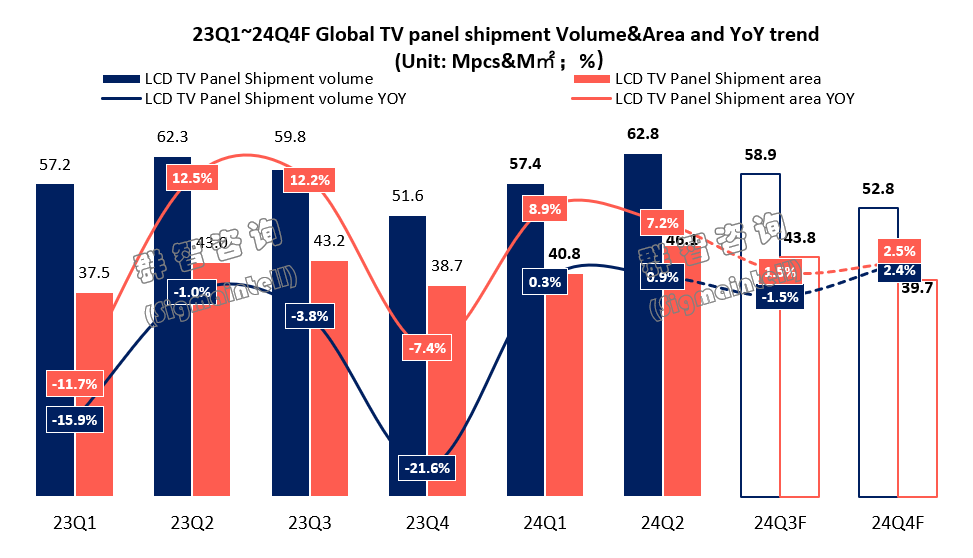

上半年全球LCD TV面板市场迎来“量、面、价齐升”。近日,群智咨询(Sigmaintell)数据显示,2024年上半年全球LCD TV面板出货1.2亿片,同比增加0.6%;出货面积0.9亿平方米,同比增加8.0%。

而上半年液晶电视面板之所以“量价”齐升,主要是因为赛事促销、面板成本及航运价格上涨推动品牌采购节奏前移,成为上半年电视面板出货同环比恢复的主要动力。同时,在头部面板厂坚定控产的节奏下,面板价格亦迎来了上涨。

可以说,上半年液晶电视面板走势是一路“高涨”,那随着今年下半年面板价格开始进入“下涨”通道之后,其整体趋势还会继续“向上”吗?

为此,群智方面表示,下半年,全球彩电终端需求疲软叠加需求透支,预计四季度面板出货跌入年度低位水平。

而在这样的背景下,群智咨询(Sigmaintell)统计及预测数据显示,2024年下半年全球LCD TV面板出货1.1亿片,环比上半年下降7.0%;出货面积0.8亿平方米,环比下降3.9%,但同比增加1.9%。从群智预测数据来看,下半年全球液晶电视面板无论出货规模还是出货面积都相比上半年有较大的“下降”趋势。

上半年“量面”齐增,而下半年则是“量面”齐跌。如此“一上一下”的走势,也意味着2024年全年液晶面板或将不会出现“大的波动”。群智预测,全年LCDTV面板预计出货2.3亿片,同比基本持平,出货面积预计1.7亿平方米,同比增加3.7%。

2024年全球电视面板平均尺寸将增加至51.3英寸,大屏化进程任重道远

预计,2024年全球电视面板平均尺寸将增加至51.3英寸。对比出货数量和面积维度的增势不难看出,中长期全球电视面板市场都将聚焦面积维度的持续增长。根据群智咨询(Sigmaintell)研究发现,在维持大盘规模稳定的前提下,LCD TV面板平均尺寸达到55英寸时可实现动态平衡。

但目前来看,虽然相比去年有一定的增加。但是相对全球平均尺寸距离55英寸可实现“动态平衡”目标点,还有很长的一段距离。同时,和中国彩电平均尺寸突破60寸相比,更是差了几个段位。

从以上数据可以透视出两个事实,其一,全球彩电大屏化进程“任重道远”。其二,以京东方、华星光电、惠科为首的全球液晶面板头部企业还需要在推动全球面板大屏化的速度进一步加快。

后记点评:LCD TV面板平均尺寸达到55英寸将是行业一个的“战略目标点”。这这背后或将折射出“大”有可为的彩电行业的“主题”。不仅表面反映出彩电市场大尺寸升级变得更为激进,更体现出单价更高、尺寸更大的消费升级和价值转变。如何更大更好,成为了崭新的行业竞争新赛道。

原创文章,作者:soup82,如若转载,请注明出处:《2024:全球电视面板平均尺寸有望达51.3英寸,可为何说大屏化进程任重道远?》http://www.avq360.com/2024090928570.shtml

最新评论