进入2024年下半年后,全球液晶面板进入“震荡期”。洛图科技数据显示,在下半年首月即7月全球LCD电视面板价格全线“回落”的背景下无论出货量、还是出货量面积是“同比齐跌”。

那么全球液晶电视面板在经历7月份的“量面齐跌”后,8月份会迎来好转吗?答案是,有止跌回暖的迹象。

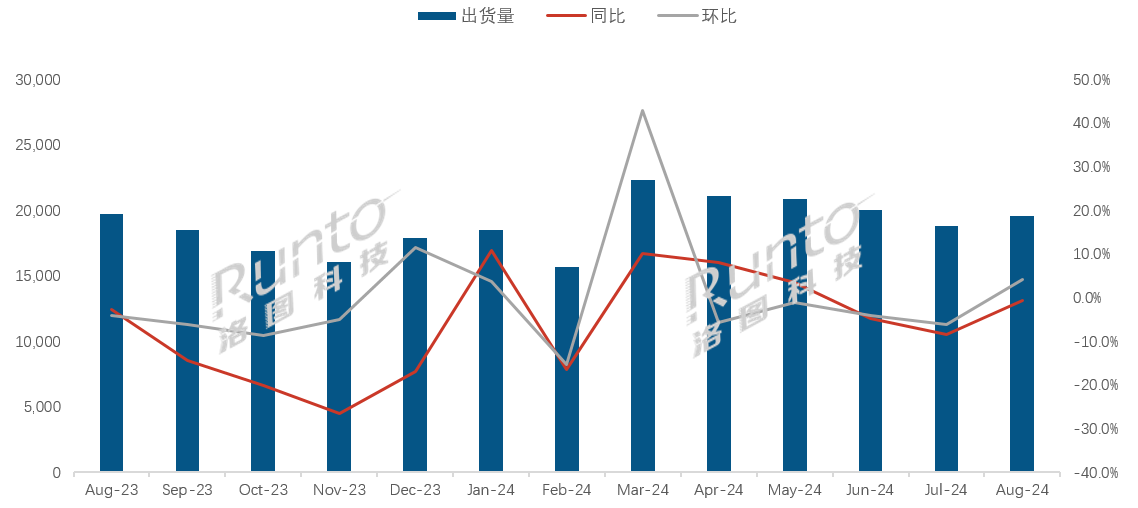

洛图科技方面表示,8月,全球液晶电视面板的出货量在进入第二季度,经历了连续四个月的环比下跌之后,终于开始回升。

数据显示,2024年8月,全球大尺寸液晶电视面板出货量为19.5M片,同比微降0.8%,环比上涨4.0%;出货面积为14.0M平方米,同比微降0.6%,环比增长3.1%。同时,8月液晶电视面板平均尺寸为49.0英寸,同环比没有太大的变化。

从数据上看,虽然8月份全球液晶面板“量面”表现还不如去年同期,但是相比7月份却有了“3~4个点”的提高,开始进入上升期。

而8月份全球液晶面板能够“止跌回暖”?主要是当月在北美“黑色星期五”和中国“以旧换新”备货需求的基础上,叠加下旬传出的面板供应端10月长休计划的市场情绪影响,电视整机厂商对显示面板的订单采购和拉货开始变的积极起来。

不过,全球液晶电视面板逐步“回暖上升”,但落地具体液晶面板生产企业上,却还呈现出不同的走势。其中,在行业TOP3的表现来看,只有排名第一的京东方止跌回升,实现同、环比都上升,而排名的第二的华星光电和第三的惠科虽然环比增长,但同比还在下行“通道”中。

BOE(京东方)8月出货量约500万片,排名第一,同环比分别增长4.3%和4.4%。BOE在43、75和86英寸产品线上,市场份额保持领先。在超大尺寸98和100英寸产品上,出货量进一步提升,合并已超过单月50K;且在当月100英寸市场的占有率达到57.4%。

排名第二则继续CSOT(华星光电),其8月出货量约400万片,同比下降4.4%,环比增长10.2%。其32、55和65英寸产品的出货量居全球第一。超大尺寸的98英寸产品长期处于领先,市占率保持在七成左右。

排名第三者则依然是HKC(惠科)。其8月出货量约280万片,同比下降10.6%,环比增长3.2%。在超大尺寸的85英寸上,出货量排名稳定第一,市占率环比进一步提升,持续在30%以上。

从TOP3具体走势来看,8月份都开始“回暖”了,而且超大屏“优势核心面板尺寸上”都保持着“遥遥领先”的态势。京东方的百寸、华星光电的98寸、以及惠科85寸都是目前彩电市场超大屏的“紧俏热门”,也就是说在85+超大屏面板上,TOP3各自都有自己的“优势项目”。

此外,在8月份除了头部TOP3表现值得“关注”外,还有一个焦点品牌的表现特别“吸睛”。其就是身处“卖身”当中LGD广州LCD工厂,在8月份LGD(乐金显示)的广州LCD工厂持续高稼动率运行,8月出货量为126万片,同比大幅增长70.7%,增幅为行业最高,环比亦增长7.0%。

从整体数据来看,LGD以126万片数量位居行业第六,但是其在TOP8中同比增速最高的品牌,且环比增速也是最高的,这显示出LGD一定的“市场韧劲”和“较强的市场竞争力”。

这数据的背后也折射出,排名第二的华星光电“拿下”中LGD广州LCD工厂D或将对全球液晶面板品牌格局充满了“变数”,特别是对京东方的“液晶面板老大”地位带来一定的冲击。

原创文章,作者:soup82,如若转载,请注明出处:《全球液晶电视面板“止跌回暖”,有个非头部“焦点”品牌月增长超7成》http://www.avq360.com/2024100128852.shtml

最新评论