当下,随着新能源与智能驾驶汽车的渗透,车载显示多屏化的应用趋势越来越明显。智驾舱内除了传统中控、仪表需要显示屏外,还新增了HUD、副驾显示屏、后排娱乐显示屏、电子后视镜以及透明A柱等新产品,车载显示屏装配量迎来高速增长。

在市场如此需求前景如此旺盛的背景下,今年上半年全球车载显示面板市场规模持续增长。来自群智咨询(Sigmaintell)的最新统计数据,2024年上半年全球车载面板市场总出货量为1.1亿片,同比增长约11%。

从数据上,可以看到全球车载面板市场正在成为了整个显示行业的一个巨大的“增量市场”,也因此吸引了行业各显示面板巨头纷纷“涉足”,并全力比拼这个赛道,以便能够在未来的车载“蓝海市场”卡住有利身位。

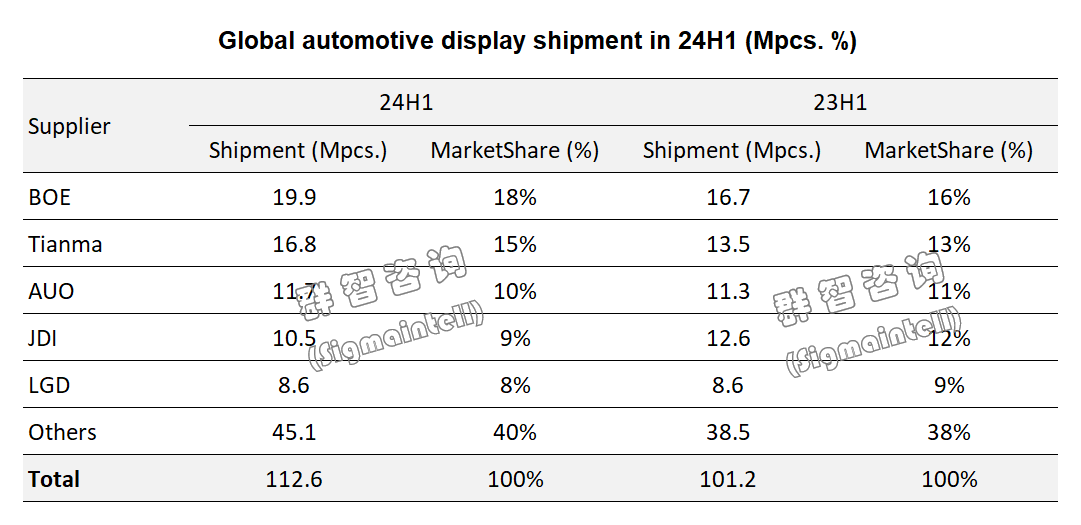

从品牌格局来看,目前在全球车载显示面板TOP5分别为:京东方(BOE)、天马、友达(AUO)、日本显示(JDI)以及LG显示(LGD)。

第一名:京东方(BOE)2024年上半年出货量达到1990万片,占据了18%的市场份额,同比明显增长约20%。

第二名:天马在2024年上半年的车载显示面板出货量为1680万片,同比增长约24%,占全球市场份额的15%。

第三名:友达(AUO)2024年上半年的出货量为1170万片,市场份额为10%,与2023年同期相比略有上升。

第四名:日本显示(JDI)在2024年上半年的出货量为1050万片,同比下滑约16%,占全球市场份额的9%。

第五名:LG显示(LGD)在2024年上半年的出货量为860万片,市场份额为8%。

一位行业人士表示,从这份车用显示面板市场品牌格局TOP5的情况来看,有两个特点值得关注。

其一,排名前五位的汽车显示企业中,有三家来自中国,这也说明中国企业在创新显示应用上的主导地位增强,佐证中国显示面板在显示行业的话语权的整体提升。特别是京东方的领先份额凸显中国方案的“又一次飞跃”。

其二,排名前五位的显示企业,在上半年有四家都保持增长,唯独排名第四的日本显示同比下滑。这说明车载显示整体风向向上的同时,内部竞争也比较激烈。在接下来车载显示市场巨大的市场潜力空间竞争中,暂时的领先不应该成为骄傲的成本。积极通过创新、通过获得技术优势,实现更好的发展,是行业企业的必然任务。

除了品牌格局有所改变外,车载显示的消费结构也在升级。群智咨询(Sigmaintell)的数据显示,2024年上半年全球车载显示面板出货量中10英寸以上的产品占比达到了52%,较去年同期增长了7个百分点。这表示未来车载显示逐渐向大尺寸方向发展。这对于供应链企业的“面板世代”结构也将有所“挑剔”。——可能这是不具有高世代线的JDI的一个弱势方面。

总之,车载式目前显示面板罕见的“规模潜力巨大,且同时拥有双位数增幅” 的细分市场。对于中国显示面板企业来说,任何一个新兴市场都是必争之地。特别是京东方、华星光电、HKC等中国面板巨头,未来如何在车载市场获得更多的成就,值得进一步关注。

原创文章,作者:soup82,如若转载,请注明出处:《上半年:全球车载显示面板“谁”在抢跑,第一名市场份额达18%》http://www.avq360.com/2024102129004.shtml

最新评论