根据洛图科技最近报告,2024年第三季度,中国大陆显示器整体线上零售市场(包含传统电商和内容电商)的销量为269万台,同比增长27%。

而之所以显示器这个品类在三季度销量“走高”,其主要推手则是价格继续“走低”。洛图科技数据显示,今年第三季度电商均价为1002元,同比下降了约9%。

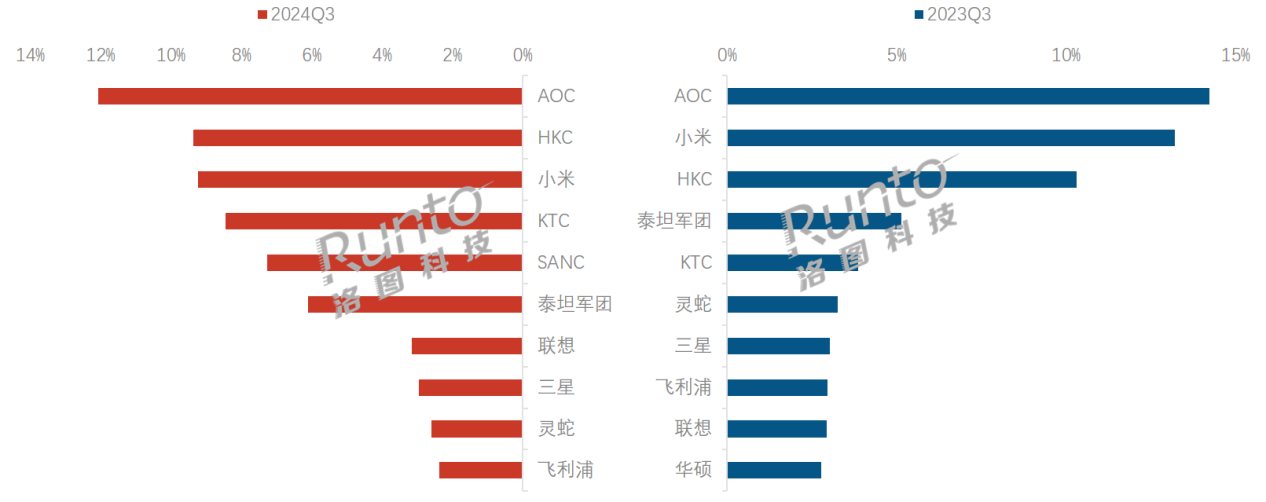

在品牌格局上,三季度显示器整体销量的提升,却着对头部TOP3品牌的不是“很友好”。数据显示,2024年第三季度,中国显示器市场销量前三品牌(AOC、HKC、小米)的合并份额为30.7%,与去年同期相比下降了7个百分点。

头部前三品牌三季度累计市场占比仅为3成,还出现同比7个点的下降。如此数据背后折射出,中国显示器市场品牌集中度不高,头部品牌的市场份额被大量蚕食,且整体市场依然出现“乱势”当中。

其中,第三季度销量排名前三者,分别为AOC(市场占比为12.1%)、HKC(市场占比为9.4%)以及小米(市场占比为9.2%)。

从这三者的排名来看,彼此之间的差距并不大。第一名的AOC和第三名的小米也是不到3个点差距,而第二的HKC和第三的小米更是只有0.2个百分点。

这三者在第三季度市场整体表现可谓相当的胶着和激烈,这也预示着本年度国内显示器市场行业“第一”的竞争将出现白热化。

如此背景下,接下来双十一大促,谁能取得更好的“成绩”,谁就更有希望在年度第一之争占据有利“身位”。

根据过去的9个月市场表现以及未来判断,洛图科技(RUNTO)调整预测,认为2024年全年中国显示器整体线上零售市场的销量规模将达1059万台,同比增长10.3%。

在显示器全年整体走势不断“拉高”的基础上,头部品牌则面临巨大的冲击。整机厂商们各显神通,内卷化程度持续推高,以刷新率升级为核心的产品规格迭代速度大大加快。而在这样的背景下,这意味着接下来第四季度整个显示器市场的品牌“震荡”会更加激烈。第一阵营头部TOP3会想尽一切办法和机会来确保自己的“地位”不受冲击,而中腰部品牌也会顺势借机继续向一线阵营去“挺进”。

可以预见,第四季度有“双十一”、“双十二”等年度促销节点的“烘托”,国内显示器市场可能发起一轮又一轮“低价规模收割战”。而至于在这场“销量收割战”到底“谁”是大赢家,这一方面需要在价格的进一步亲民化,以及在产品品质和技术创新同样也要有“亮点”,确保消费者能有“质价比”获得感,这样才能真正赢得这场“规模收割战”的主动权。

原创文章,作者:soup82,如若转载,请注明出处:《三季度:显示器线上增长超2成,头部TOP3却集体“萎缩”》http://www.avq360.com/2024102229029.shtml

最新评论