智能投影在今年第二季度的促销遇冷之后,在刚刚过去的三季度依然未有摆脱“行情低迷”之现状。

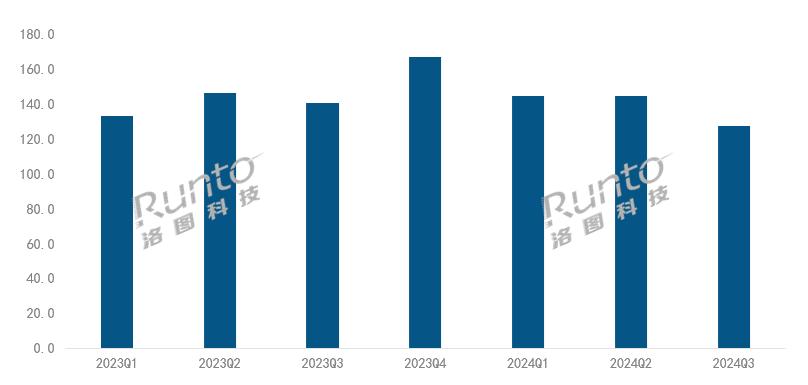

据行业知名数据机构洛图科技最新数据显示,2024年第三季度,中国智能投影市场(不含激光电视)的全渠道销量为127.0万台,同比下降9.7%;销额为18.9亿元,同比下降5.9%。

从数字上看,进入第三季度,销量规模不仅未有“起势回转”,反而降幅进一步扩大,这也让今年整年度投影市场规模走势“承压”。

据悉,累计来看,2024年前三季度,中国智能投影市场全渠道的零售量为416.0万台,同比下降0.9%,销售额为67.1亿元,同比下降8.3%。

对于智能投影为何变得“不香”了,洛图科技分析认为,市场下滑的根本原因,其一,在于消费者对非刚需类电子产品的需求不足。相比吃喝类必需品,智能投影本就属于“增加”幸福感的品类,相对容易被抑制消费。

其二,产品虚标等市场乱象的加剧,亦吓退了部分消费者的购买行为。当下智能家用投影市场依然处于培养期,产品虚标、质量层次不齐、山寨货,低端货劣质、售后保障低等问题已经让许多 “第一批尝鲜”的消费者开始“反感”,进而可能对投影机产品的长期发展,产生“负面影响”。

其三,从销售节奏的角度看,第三季度夹在史上最长的618和最长的双11两个大型促销季之间,618后的虹吸效应和双11的进一步提前,也冲淡了消费者的购买欲望。

此外,业内资深人士、百姓家电网创始人杨帆认为,75+超大屏液晶电视在家用市场不断上量也形成了对智能投影的“极大压力”。2024年三季度4000元能够购买到mini LED技术的75英寸液晶电视,成功侵蚀了相当一部分智能投影利基市场。

过去三年,大尺寸平板无论是技术还是价格,都经历了革命性的调整。同期智能投影则在“创新”有点“拖后腿”。如此局面下,智能投影势必会遇到很大的销量承压。

1LCD虽占比超7成,但下滑严重,有品牌出现腰斩情况

在三季度身处“羸弱”当中的智能投影,在显示技术市场占比维度,还是呈现出1LCD“一家独大”的局面,但是“大盘”下滑的通道之中,其同比降幅明显。

数据显示,2024年第三季度,1LCD技术的线上市场份额为76.3%,为今年以来的最高,但较去年同期下降了0.7个百分点;且销量同比由增转降,降幅为14.7%。

1LCD销量下滑的“推手”品质欠缺。特别是市面一些500元以内的产品,由于产品体验不佳导致的售后压力大,从而让消费者“避而远之”。再加上1LCD投影一些低端低价品牌力“虚弱”,享受不到电商平台大力推动“国补”政策,也导致1LCD投影销量下行一个重要“原因”。

据悉,在1LCD投影开始销量下滑的大背景下,在三季度包括奈聚、仁影等在内的中小品牌销量相比去年同期均出现了腰斩。

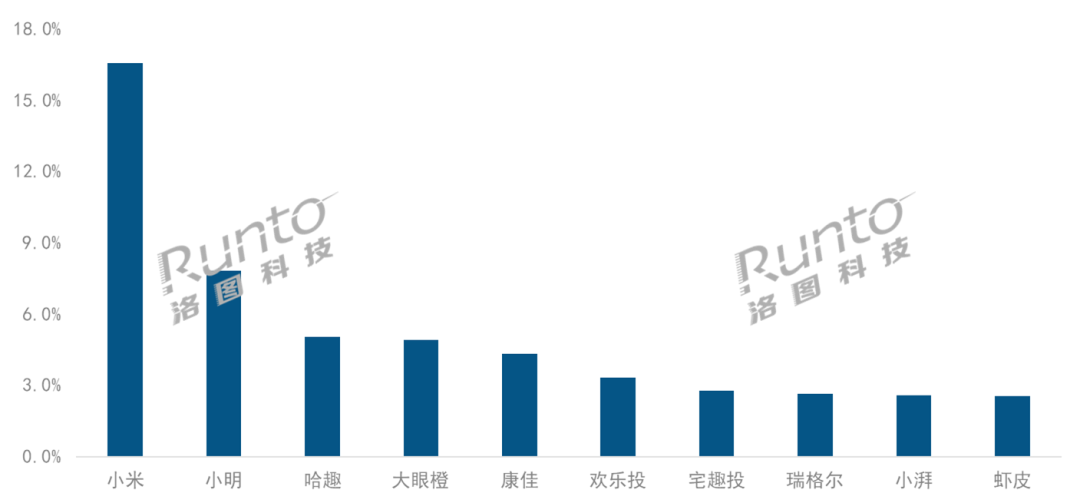

在具体品牌格局上,2024年第三季度,销额TOP4品牌为小米、小明、哈趣和大眼橙,合计份额达到34.3%,较去年同期上涨5.7个百分点。三季度,大眼橙首次进入前四;家电品牌如康佳、小湃快速上位。

一位行业人士向《视听圈》分析表示,三季度1LCD技术品牌格局上呈现出一个明显的市场特性,即1LCD市场品牌集中度提升,中小品牌加快了优胜劣汰。小米、小明、哈趣等行业TOP3品牌依然保持着比较有强有力市场表现,这说明1LCD投影经过不断市场“淬炼和洗礼”,也最终回归到品牌力和产品力这条主干线上。

点评:长期的市场胜利,必然要依靠口碑和品质的持续迭代。1LCD智能投影机型在三季度的“衰退”,就是这种长期口碑和品质迭代失衡造成的。在此基础上,行业必然进入优胜劣汰阶段。这利好头部品牌、利好品质主义者。

原创文章,作者:soup82,如若转载,请注明出处:《三季度:1LCD投影也不“灵光”了,有品牌腰斩式下滑》http://www.avq360.com/2024102529055.shtml

最新评论