奥维睿沃(AVC Revo)《AVC产业链-全球电视面板产销存月度报告》显示,2024年前三季度全球TV面板出货量186.6M,同比增长1%;出货面积135M㎡,同比增长4%。

其中24Q3 TV面板出货62.1M,同比增长1%,环比下滑5%;出货面积44.3M㎡,同比环比分别下滑2%、8%。

在全球电视面板整体需求“增速”放缓的局面下,前三季度各头部面板厂商的出货表现也在出现分化:大陆面板厂商虽然整体占据市场优势,但是由于今年头部国际彩电品牌减少与大陆面板厂商的合作,将更多订单转移到台厂/韩厂和夏普等面板企业,从而让大陆面板厂商的整体出货量在前三季度同比下滑了4%。

在大陆面板企业整体“萎缩”的背景下,全球面板前三品牌在前三季度也出现“新变化”。

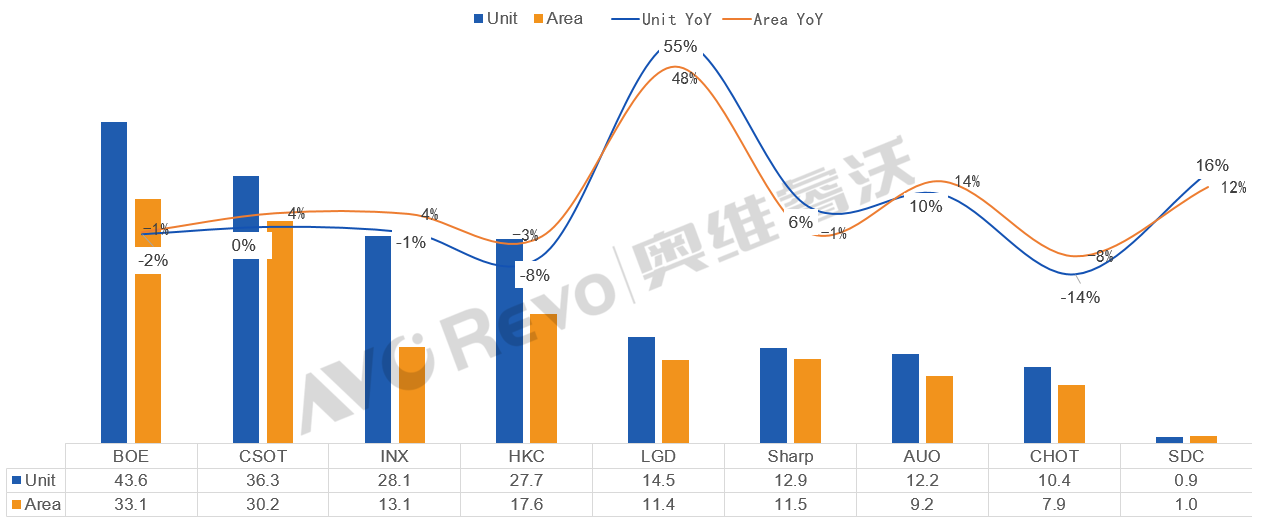

其中,BOE(京东方):出货量和出货面积稳居行业第一,前三季度出货43.6M,同比下降2%;出货面积33.1M㎡,同比下降1%。

排名第二者依然是CSOT(TCL华星)。其前三季度出货36.3M,同比微增;出货面积30.2M㎡,同比增长4%。

第三者则是一个“新将”,曾经长期占据第三的惠科,被INX(群创)挤下。数据显示,群创前三季度出货28.1M,同比下降1%;出货面积13.1M㎡,同比增长4%。

惠科则在前三季度位居第四,其总体出货为27.7M,同比下滑8%;出货面积17.6 M㎡,同比下滑3%。

一位行业人士表示,从奥维睿沃这份数据来看,头部彩电面板整体趋向呈现出以下几层特性:

其一,惠科虽然“前三”之位被INX(群创)“拉下马”。但是,这两者之间的差距并不大。从出货量规模来看,惠科和群创在前三季度只有0.4M(M=百万片)差异,这对于千万台规模体量,可以说相当不明显。

同时,在出货面积上,排名第四的惠科更是比第三的群创还高出4.1M㎡。这说明惠科在大尺寸电视面板上表现更强。

如此看来,惠科和群创在第四季度关于“第三之争”将会更加胶着和激烈化。而从全球彩电整体趋向大屏化的特性来看,惠科“后劲”会更值得期待。

其二,由于全球彩电面板出货量仅仅微增,第三季度情势向下,因此头部品牌几乎都在被“波及”。行业整体需求回暖性并不确定。市场呈现出,整体需求依然在下滑通道底部,但是出货面积受大尺寸普及有所改善的结构性机遇空间中。品牌角度看,头部TOP4从出货量,只有排名第二的华星在保持增长,也是唯一一家“量面齐增”的巨头。如此数据也显示出华星光电在目前全球液晶面板市场“强势”。

不过,值得注意的是,华星虽然在前三季度“表现抢眼”。但是,其超大屏面板98寸和115寸两个尺寸上,在第三季度由于终端零售低于预期,需求动力不足,这多少让华星光电有点“不悦”。相信,在第四季度,年底旺季其会在百寸大屏推广上会有 “新动作” “拉量”。

点评:整体上,2024前三季度彩电面板需求依然低迷、大尺寸化是解困方向。同时,韩系等国际彩电品牌,加大对非我国大陆民族品牌面板的采购,构成了一定“市场变数”。未来本土品牌如何发挥大屏优势、拓展更多客户空间,尤其是用技术创新支撑本土彩电品牌更上一层楼,是最大看点。

原创文章,作者:soup82,如若转载,请注明出处:《前三季:全球彩电面板“微增”,TOP3“名单”有变》http://www.avq360.com/2024102629058.shtml

最新评论