国内彩电市场在连续8个月衰退后,终于止跌回升了。一位行业人士在看到洛图科技新鲜出炉的10月份国内彩电市场报告后,给出这样的一个评价。

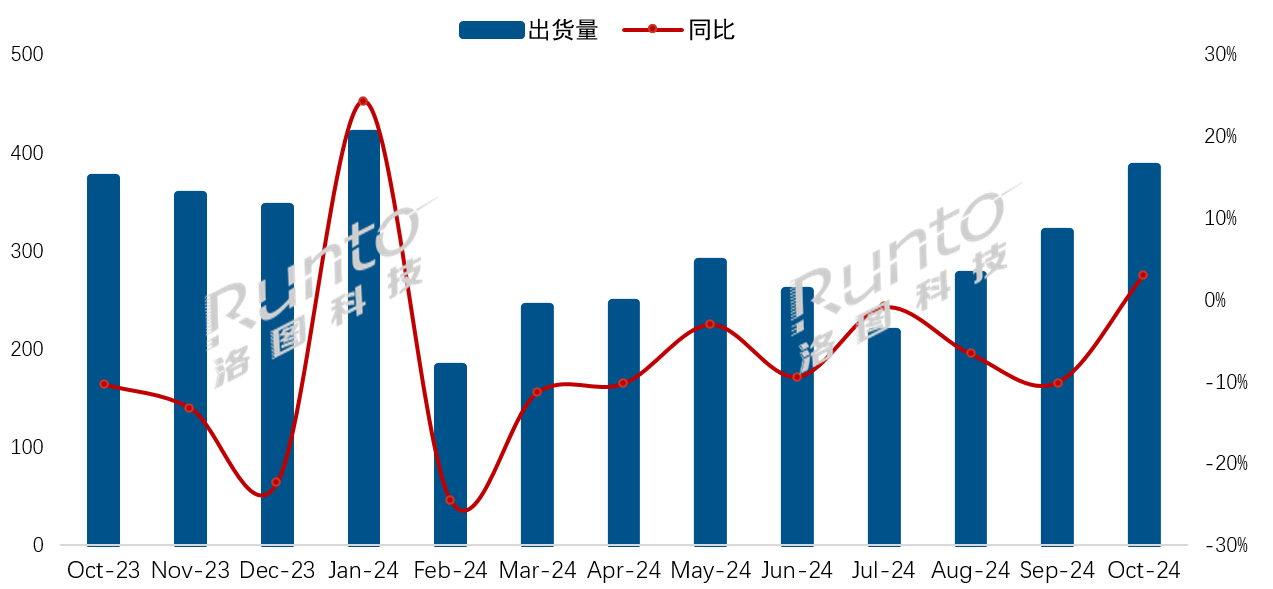

洛图科技数据显示,2024年10月,中国电视市场品牌整机出货量为385.5万台,是1月份之外的出货量最高月份,环比实现三连涨,涨幅为20.8%;此外,同比增长3.1%,这也是自今年2月份以来连续8个月的同比衰退后的首次转涨。

另据洛图监测数据,10月,零售量和零售额较去年同期分别大幅增长51.3%和88.0%,环比9月亦分别大幅增长37.4%和46.1%。

从数据上可以看到,刚刚过去的10月份国内彩电市场迎来久违的“增长”。且是8个月以来首次“转账”,这对于深陷“低迷”多时彩电行业来说,无疑是一个积极利好的“信息”。

之所以10月份“摆脱”负增长的状态,终于迎来“回暖”的局面,原因则是,在升级版“以旧换新”补贴政策的刺激下,10月份不仅有“国庆黄金周”的超预期销售增长,也有“双十一大促”提前至10月14日超前启动的加持。在两大“节点促销”双重叠加下,10月份整体零售市场终于“逆增”上涨。

品牌格局:行业大势上涨,也让所有主流品牌都开始“回暖”

10月份国内彩电市场迎来久违“暖意”,几乎所有主流品牌都呈现出“一路向好”的迹象。

数据显示,中国彩电市场TOP8,即海信、TCL、小米、创维、长虹、华为、康佳、海尔以及含其子品牌的出货总量为371.5万台,同比增长6.0%,涨幅超过大盘,环比增长20.8%,合并市占率达96.4%,继续保持在年内高位。

其中,海信、TCL和创维三大传统主力品牌(含子品牌)在10月的合并出货量为233.5万台,环比9月大幅增长28.3%,同比亦增长2.9%,合并市占率突破60%,达到60.6%,创下年内新高。

海信系以接近90万台居当月出货量第一;TCL以约80万台暂居当月第二;小米(含红米)10月的出货量约为70万台,同比增长6.2%,市场占有率为17.9%。

此外,长虹、康佳、海尔、华为等第二阵营的四大品牌也是“集体走高”。长虹、康佳和海尔三个品牌在10月的合并出货量约为53万台,同比增长14.0%,增幅高于大盘;华为在10月的出货量超过15万台,保持着持续稳定的增长,同比涨幅约为30%,已经稳居第二阵营。

除了传统TOP8主流品牌都在“走高”外,更让人意外的是,四大外资品牌索尼、三星、夏普和飞利浦在10月的表现亦有上涨,这算得上“铁树终于也开花”的意思。虽然,目前外资品牌整体占比不高,但是市场中迎来回暖,这也是行业一大看点。

一位行业人士向《视听圈》分析表示,10月份国内彩电市场在品牌格局走势上有两层特性值得关注。

其一,市面三大层级品牌都在“集体上涨”,包括头部TOP4、中腰部四个品牌以及身处尾部的四大外资品牌都迎来“正增长”。这是近几年来许久未见的局面,这背后是“以旧换新”政策刺激效果开始“显现”,量额进入一个全新的增量回暖期。这对于整个彩电行业来说是一个积极利好的态势。

其二,头部TOP3在10月份有了“量变”分层的趋势。其中第一名的海信和排名第二TCL有了10万台的差距,而TCL则和身后第三的小米也有10万台“距离”。前三名彼此之间都有10万台的“数量差”,差距均达两位数百分比。这相对于在前三季度这三者“不相上下”的胶着可谓是新走势。这背后则预示着,海信有望在四季度“冲量季”占据有利身位,也为其全年继续保住国内第一奠定了“基础”保障。

点评:市场回暖,所有品牌都有所获利。这样的局面下,彩电行业是否会迎来长复苏信号,还值得进一步观察。但是,作为市场参与者,品牌们不可能赌“不”,只能当做“是”,通过进一步聚焦热点产品线的竞争,主动推动市场转折,并切求自己能抓住机遇。这样的局面,将有利于行业四季度成绩实现新突破。

最新评论