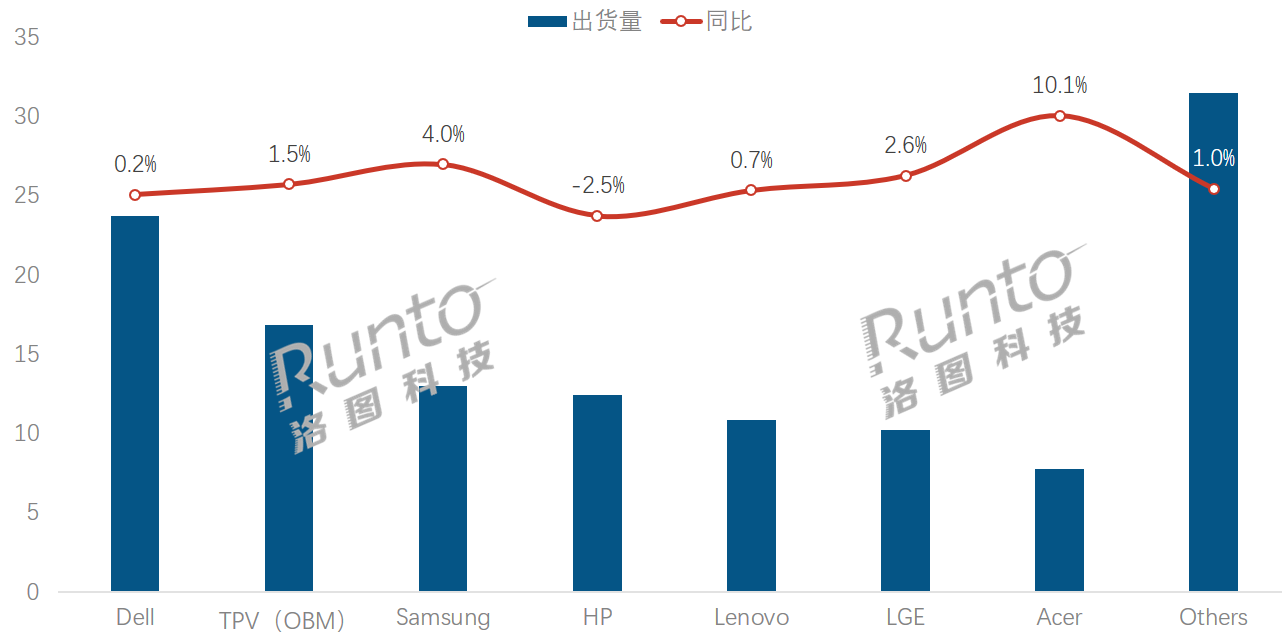

据洛图科技数据显示,2024年全年,全球显示器市场品牌整机的出货量为1.27亿台,与2023年相比上涨1.5%。

具体到品牌层面,整个2024年,全球显示器行业进入相对稳定的发展周期,头部品牌的涨跌仅在3%上下的幅度。整体来说,头部品牌格局相对稳定,前七品牌仅HP下跌。

第一名为戴尔,其在2024年全球出货量为23.7M,同比涨幅为0.2%。第二名则是TPV OBM(冠捷系)的出货量近17M,排名第二。由于同比基数相对庞大,涨幅相对有限,同比2023年上涨了1.5%。

第三至第六名则分为三星、惠普、联想以及LG,这四个品牌的出货量都在千万台以上,同比2023年的涨幅分布在0.7%-4.0%之间。

一位行业人士分析认为,2024年全球显示器TOP6品牌格局走势,有以下几个特性值得注意。

其一,戴尔是唯一家出货量突破2000万台的品牌,同时其和排名第二的冠捷系有600万台的规模差距。这显示出戴尔在全球显示器的依然保持优势地位。但是。值得注意的是,戴尔在2024年只有0.2%的微增,这背后也昭示其在体量规模上开始承压。

其二,HP是全球TOP6唯一负增长的品牌,同比负增长2.5%。其虽然排名第四,但是和身后的品牌差距并不大,再加上HP的走势朝下,因此,2025年,惠普能否坐稳现有位置,还是一个未知数。

其三,进入前六,千万台是“门槛线”。Samsung(三星)、HP(惠普)、Lenovo(联想)、LG这四者的出货量均在千万台左右,彼此之间差距并不明显。但和身前的戴尔和冠捷系有较大的差距。这一方面说明这四大品牌出货量之争十分胶着复杂,在3~6名之间排序随时都可以“换位”;另外一方面,也在反馈出一二名位置的稳固!

综合来看,2024年全球显示器市场以稳为主,宏碁超过10%的增量更多来自于“同比低基数”;冠捷、三星和LGE的增速在1.5%、4%、2.6%,这样的变化不足以和主要竞争对手拉开差距。结合近年来显示器行业价格下行,利润走薄,行业企业没有动能在量级竞争上出大招,未来这一局面恐将持续维持。

但是,另一方面,高端游戏显示器市场的争夺依然激烈。高价值市场能多大程度挑动整体行业格局的调整,需要长期观察。

原创文章,作者:soup82,如若转载,请注明出处:《全球显示器市场调整,2024年“谁”是赢家》http://www.avq360.com/2025012929968.shtml

最新评论