近日,行业机构洛图继发布2024年度全球显示器市场报告后,又再度发布了2024年中国大陆线上显示器零售数据报告。

数据显示,2024年,中国大陆显示器线上全渠道市场的零售量达到1097万台,首次突破千万台大关,同比2023年增长14.0%。此外,线上市场的销量已经逼近线上线下整体出货量的一半,占到46.5%。

而之所以,去年中国显示器在线上平台能够首次破千万台,且保持超一成以上的高增长,主要推力则是因为热门游戏《黑神话:悟空》的出圈拉动,以及电竞显示器的价格应景的进一步亲民化,电竞产品销量激增47%,强劲拉动了整体市场。

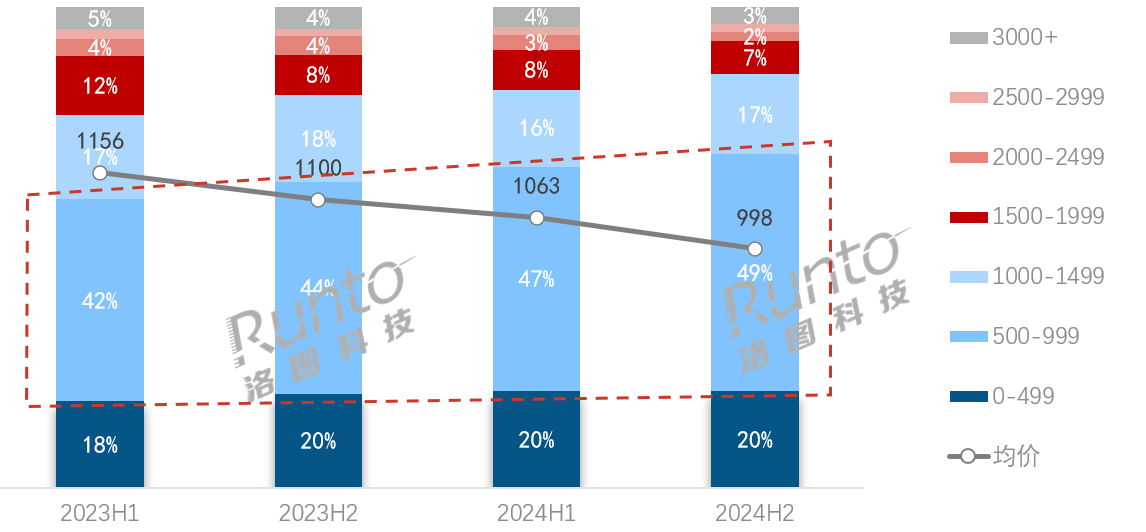

价格方面:2024线上均价接近跌破千元,同比下降9个百分点

正如上位说到,2024年中国显示器线上渠道能够有超一成以上的增长,其主要“推手”则是因为价格亲民化了。那么到底,2024年显示器的价格到底呈现怎么样的变化呢?

洛图线上监测数据显示,2024年的全年线上均价达到1027元,与2023年相比下降了约9%。这一趋势在下半年更为显著,均价甚至跌破千元大关,落至998元。而这样的下滑的趋势,或将在2025年继续“横行”。

在市场均价不断拉低的局面下,500至999元的价格区间成为了头部品牌竞相角逐的关键战场,在线上市场的销量占比从2023年上半年的42%提升至2024年下半年的49%。

相比之下,1500-1999元的中端产品在线上市场的份额则出现了显著减少。从2023年上半年的12%减少到2024年下半年的7%。

从以上数据可以看到明显趋势,500至999元的价格区间将是显示器主力“货仓”,这也意味着得入门级市场得“主动”。同时,这背后也折射出一个市场现实,目前显示器这个品类价格弹性效应显著,每降价1%拉动销量增长约1.7%,符合价格敏感型市场特征。

品牌格局:AOC量额第一、小米挤进前三

在显示器均价不断走低的局面下,2024年显示器品牌格局则极为明显呈现出有“性价比”品牌者将获得市场主动权。

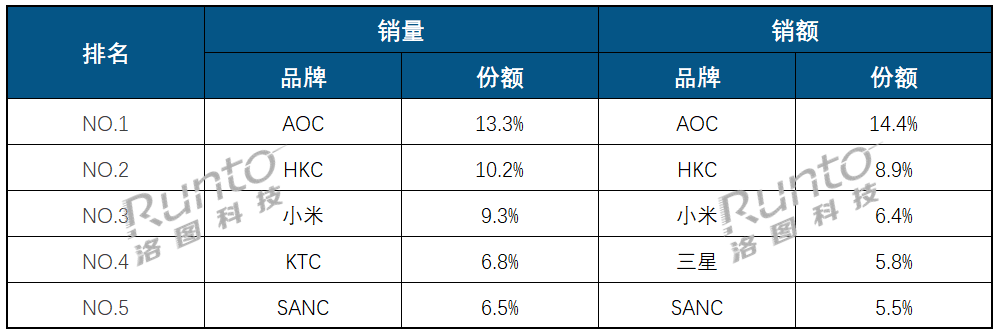

洛图数据显示,AOC、HKC、小米、KTC、SANC获得2024年度线上销量前五,而销售额前五名为为,AOC、HKC、小米、KTC、SANC。

从量额前五这份成绩单中可以看到,其一,榜单前三者都做到量额前三,且这三个品牌都是以性价比著称于行业的品牌。这也印证了,在显示器均价不断走低的行情下,性价比才是“王道”。

其二:AOC在2024年表现相对突出,不仅蝉联了销量和销额的双料冠军,还通过大幅增强电竞产品线,特别是在180Hz细分市场中占据了最大的销量份额,进一步巩固了其市场领先地位。

其三,市场集中度提升:排名前五的品牌(CR5)合计市场份额达到46.1%,较2023年上涨了约1.5个百分点,表明头部品牌的竞争力进一步增强。但相比于手机、家用电视TOP5占据9成以上的份额,显示器头部TOP5品牌集中度还依然很低,这意味着头部品牌还需要进一步夯实市场份额。

其四:小米成为前三。继在电视领域稳居前三地位后,小米又在显示器品类上挤进前三。而小米之所以在显示器市场占据前三之位,主要是因为则瞄准办公市场,特别是在100Hz细分市场中表现亮眼,以29.0%的销量份额排名第一,显示出其在办公显示器市场的成功布局。

其五:KTC与SANC的电竞市场崛起:KTC和SANC均以电竞产品为主导,受益于电竞市场的快速增长,两者的销量增幅分别达到89%和221%,成为电竞市场中的黑马。

其六:三星在中高端市场的出色表现,使其销额排名跃升至第四位,显示出其在高端市场的品牌影响力和产品竞争力。

其七:前五彼此之间差距并不大,尤其是第二名和第三名,第四名和第五名之间的“市场差距”都不太明显。其这意味着,未来市场只要踩准市场步点,做好产品,并重点做好覆盖和有效传播,后来者居上的机会将非常之大。

点评:2024年中国显示器线上市场的竞争已经相当激烈。而2025年在显示器均价还在不断被“看低”的情况下,相信各头部品牌为市场“上位”还可能进一步极大的价格“突袭战”。因此,在如此背景下,各品牌之间如何打好的差异化策略这张牌将极为“重要”。

原创文章,作者:soup82,如若转载,请注明出处:《显示器线上年度首破千万台:前五彼此之间差距不太大》http://www.avq360.com/2025021230054.shtml

最新评论