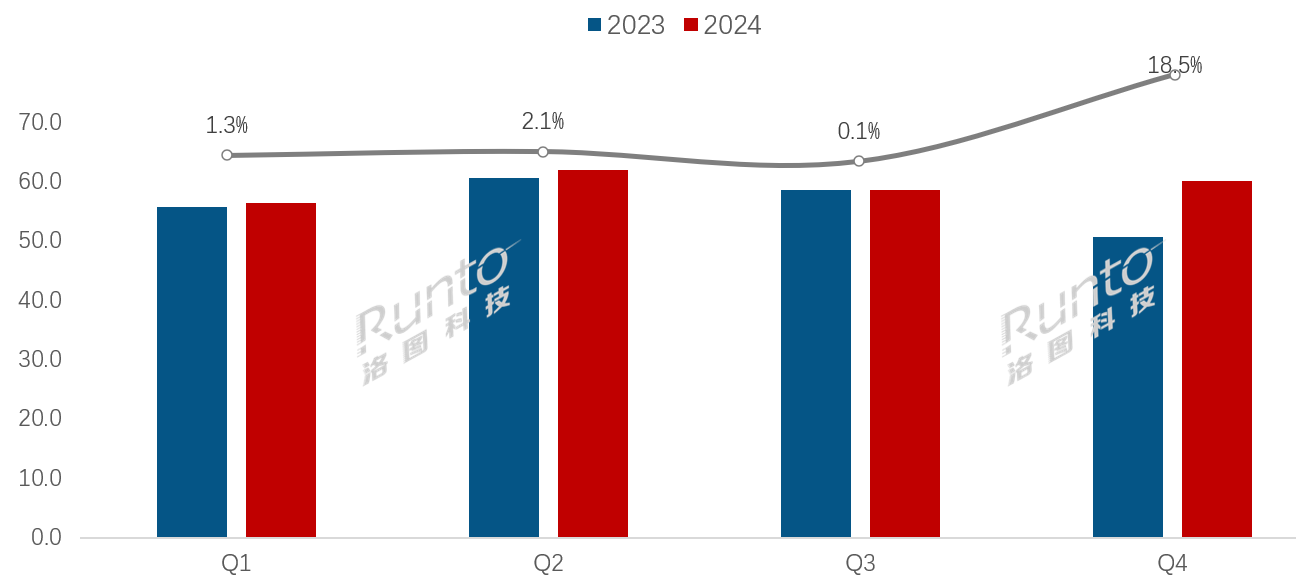

据洛图科技最新发布报告,2024年,全球大尺寸液晶电视面板出货量为2.37亿片,同比增长5.1%;出货面积达1.75亿平方米,同比增长8.0%。

从数据上看,“出货面积增速高于出货量”,这背后则意味全球液晶电视面板大尺寸化趋势显著。其它数据也佐证这一观点,在去年(2024年),全球液晶电视面板的平均尺寸进一步上升到49.6英寸,较2023年增加了0.6英寸。2025年,尺寸大屏化还会加快,洛图预测,今年全球液晶电视的尺寸同比增长3.9%;全年的平均尺寸将首次站上50英寸。

为何液晶电视尺寸不断在呈现出“变大”的趋势呢?洛图方面认为,主要是因为电视供应链上下游长期以来均在致力于推行大尺寸化。一方面利于消化面板产能,另一方面,改善终端产品的价值和利润。

TOP8:只有两家在“负增长”,第一名出货近6000万片

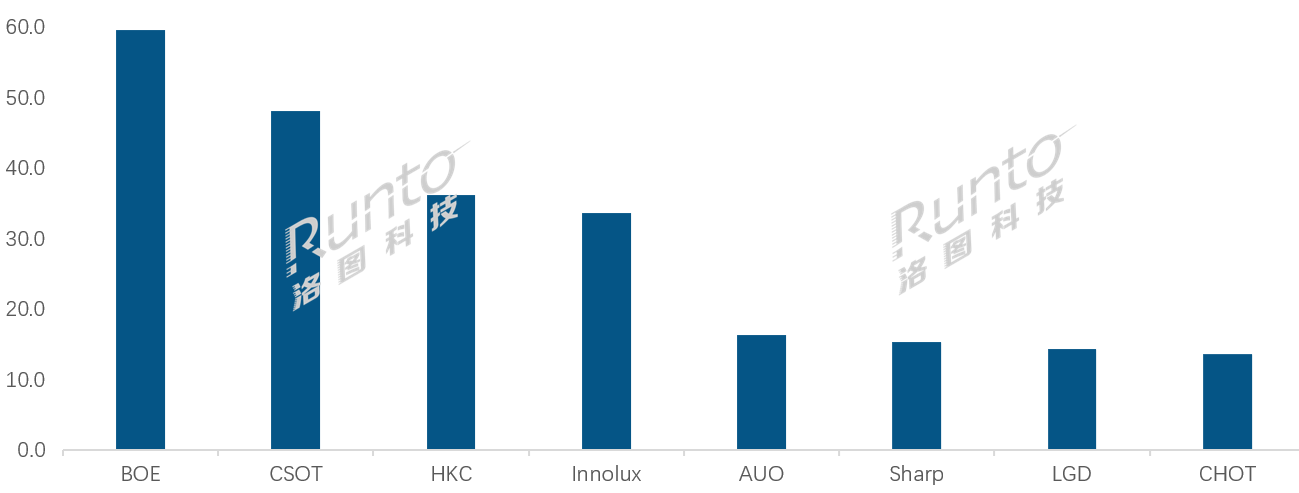

2024年,在全球液晶电视面板“量面”均走高的背景下,整个品牌格局上也呈现出集体“向上”的走势。其中,主流TOP8阵容中,除了HKC(惠科)和CHOT(彩虹光电)有所下滑外,其余六家2024年的出货量同比2023年均有所增长,其中LGD(乐金显示)同比大幅增长55.3%,涨幅居行业首位。

具体到8个主力厂商的具体出货量表现来看,可以大致分为三个“阵营”。头部阵营(年出货≥5000万片)、颈部阵营(3000-5000万片)、长尾阵营(≤1500万片)。

头部阵营:京东方是绝对的“大哥”,唯一一家超5000万片的厂商

以此数据来“卡位”。京东方(BOE)在2024年全球出货5970万片(+8.1%),市占率25.2%(+0.7pct),稳居全球第一。其是目前唯一一家超5000万片的厂商,同时和身后的第二名保持千万以上的优势。因此,京东方是目前全球液晶电视面板毫无争议的“头部大哥”。

颈部阵营(3000-5000万片):三强对垒,华星光电领跑

华星光电(CSOT):以全球出货4810万片(+1.9%)位居第二,市占率20.3%(-0.6pct)。从规模和增速来看,华星光电在2024年和京东方还有一定的差距,不仅数量上有千万片的距离,同时增速上也有近6个点“落差”。这背后说明,华星光电要想迫近和京东方的距离,“拿到手”的LGD广州工厂将“扮演重要的助力者”!

惠科(HKC):出货3620万片(-4.8%),市占率15.2%(-1.6pct),唯一出货量下降的颈部厂商。

群创(Innolux):出货3360万片(+6.3%),市占率14.2%(+0.2pct),台系厂商表现稳健。

在颈部阵营中,华星光电虽然相比京东方有“差距”,但是和惠科、群创这两者比有超千万片的优势,再加上2025年有LGD广州工厂的“坐阵”,可以预想将进一步拉大和身后这两位的距离。因此,从排名上看,华星光电在“第二之位”上相当稳固。

长尾阵营(<2000万片):4大品牌竞争“胶着”

友达(AUO):出货1640万片(+11.9%),台系厂商中增速亮眼。

夏普(Sharp):出货1530万片(+0.9%),市占率6.5%(-0.3pct),未来依赖广州G10.5工厂。

LGD(乐金显示):出货1430万片(+55.3%),增幅居首,广州工厂产能利用率提升驱动增长。

彩虹光电(CHOT):出货1360万片(-7.3%),受限于单条G8.6产线,产品大型化后量能下降,竞争力下滑。

长尾阵营中,LGD、彩虹光电、夏普、友达这四者都<2000万片,属于在1000万片阵营中“争夺”,且彼此之间差距并不大。且,同时和颈部阵营有较大的差距。对此,洛图科技(RUNTO)认为,未来一两年是尾部企业生存欲望最强烈,也最困难、变数最大的时期。积极求变才有更多机会:产品转型缝隙市场、或窄众客户和新型场景,要不则是主动退出或接受并购。其中,夏普、彩虹光电等面临产线收缩或技术转型压力,可能通过并购、退出或聚焦细分市场(如高端、商用场景)求生。

总结:从2024年全球液晶电视面板的品牌格局走势来看,未来行业头部集中化程度会更高。其中BOE、CSOT等大陆厂商将主导市场。技术升级与产能整合加速行业洗牌,中尾部求生战也会更激烈:长尾企业需在2025年前明确转型路径,否则面临淘汰风险。未来1-2年全球液晶面板市场将呈现出“强者恒强、弱者退场”的关键阶段,厂商需在产能布局、技术迭代与价格策略间找到平衡点。同时,2024年夏普日本10代线停产之后,全球大尺寸液晶面板已经将产能集中在我国,包括大陆和台湾地区,我国整体产业链优势还将强化。

原创文章,作者:soup82,如若转载,请注明出处:《全球液晶电视面板市场剖析:“强者恒强、弱者退场”》http://www.avq360.com/2025021430062.shtml

最新评论