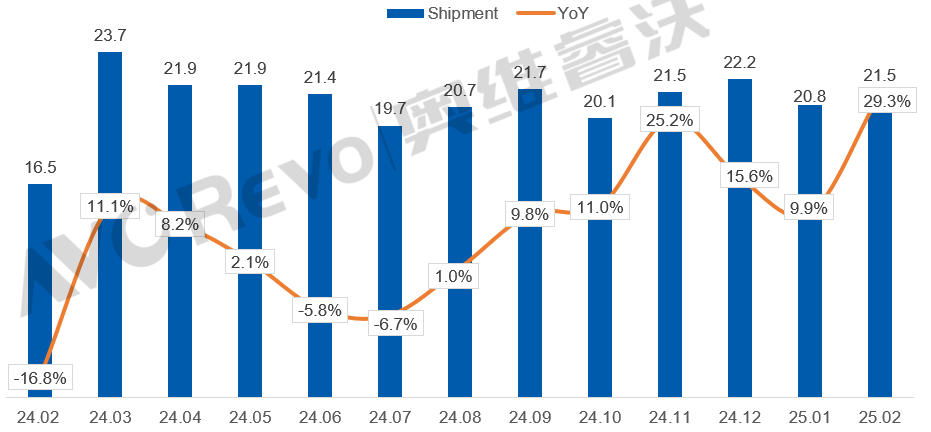

2025年2月,全球彩电面板市场在多重因素的共同作用下,呈现出显著的波动与增长。政策不确定性、低基数效应以及国内政策的推动,使得全球TV面板出货量实现大幅增长。

根据奥维睿沃(AVCRevo)发布的《AVC产业链-全球电视面板产销存月度报告》,2月全球LCD+OLED电视面板出货量达21.5M(百万片),同比增长29%,环比增长3%。其中,LCD电视面板出货量为21.1M,同比增长30%,环比增长3%;OLED电视面板出货量为0.4M,同比增长11%,但环比下滑3%。

二月份全球电视面板继续增长的主要推动力在于去年同期面板厂因春节休假大幅控产,基数较低,叠加国内国补政策对大尺寸TV面板需求的显著拉动,共同推动2月全球TV面板出货量实现大幅增长。

TOP3名单再现“变局”:惠科重返前三

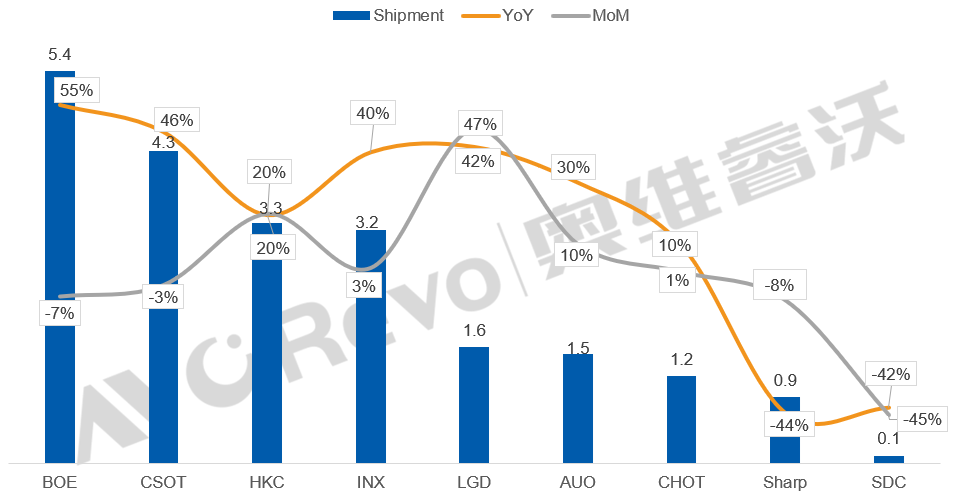

在二月全球电视面板继续走高的背景下,各头部面板厂商的出货表现多数都在积极向上。根据奥维睿沃公布的主力TOP9面板厂商的走势来看,只有夏普同比在下降,其他几家面板巨头都在保持增长,这足以说明全球彩电面板依然“风头正劲”!

具体到各品牌表现上,头部TOP3名单分别为BOE(京东方)、CSOT(华星光电)以及HKC(惠科)。

京东方:稳居行业第一

京东方2月TV面板出货量达5.4M,同比增长55%,环比下滑7%,市场份额位居行业第一。BOE通过优化产线稼动率,灵活应对市场需求变化,巩固了其在全球市场的领先地位。在尺寸表现上,65寸、85寸出货环比增长,但43寸、50寸、55寸等主流尺寸出货下滑显著。

华星光电:稳居第二

排名第二者继续是CSOT(华星光电)。其2月TV面板出货量达4.3M,同比增长46%,环比下滑3%,市场份额位居第二。CSOT通过调整生产节奏,确保重点尺寸的出货稳定,同时积极应对市场波动。在尺寸结构上,43寸、75寸出货环比下滑,其余尺寸基本持平或微增。

惠科:重返前三

HKC(惠科)在2月TV面板出货量达3.3M,同环比均增长20%,市场份额位居第三。HKC通过优化产品结构,重点发力小尺寸市场,同时兼顾大尺寸需求,实现了出货量的全面增长。在具体尺寸结构上,惠科在32寸、40寸及以下小尺寸面板出货环比大幅增长,其中32寸涨幅达47%。此外,大尺寸表现稳定:50寸、55寸、65寸出货环比增长,其余尺寸基本持平。

品牌格局:分层清晰,竞争激烈

一位行业人士向《视听圈》表示,二月全球彩电面板品牌格局上有两大特性值得注意。其一,TOP3名单相对一月份有了“变数”:即惠科再度“归位”第三,把群创挤出前三。不过,从具体规模数字来看,惠科2月份的出货量为3.3M,而群创则是3.2M。两者之间的差距只有0.1M,可以说在“伯仲之间”,这也预示着这两位“老三”之争将相当激烈。

其二,从数据上看,目前全球彩电面板品牌分层非常清晰。京东方和华星光电无论从出货量看,还是热门尺寸的“卡位”上都和身后的对手有巨大的“优势”,这表明这两者的优势将极为“牢固”,也极为明显占据着头部第一阵营。而惠科和群创这对“面板双雄”虽为“第三”之位争夺“激烈”,但是和身后其他品牌则保持着较大的距离。因此,这两者将牢牢构筑起“颈部”阵营之列。

LGD(2月出货量1.6M)、AUO友达(2月出货量1.5M)、CHOT彩虹光电(2月出货1.2M)、Sharp夏普(2月出货量0.9M,同比分别下滑44%)。这四者都在2M以下,处于腰、尾部阵营,和前面TOP4有较大的差距。

品牌格局高度头部化

2月,全球彩电面板市场在政策不确定性和低基数效应的推动下,实现了一定的增长。然而,各面板品牌阵营已经形成“完全不同量级”的巨大鸿沟。如此看来,现在全球彩电面板品牌格局,这有点像多年之前智能手机市场的“高度头部化”的趋势。

京东方和华星光电凭借其强大的出货量和热门尺寸的“卡位”,牢牢占据着头部第一阵营,优势极为明显。而惠科和群创则在“第三”之位上展开激烈竞争,但两者与身后其他品牌保持着较大的距离,构筑起“颈部”阵营。至于LGD、AUO友达、CHOT彩虹光电和Sharp夏普,则处于腰、尾部阵营,与TOP4有较大差距。

这种品牌格局的高度头部化,预示着未来全球彩电面板市场的竞争将更加激烈,头部品牌将进一步巩固其市场地位,而腰、尾部品牌则面临更大的挑战。对于消费者而言,头部品牌的优势将带来更多高质量的产品选择,但同时也可能面临价格上涨的压力。对于行业而言,如何在这种高度头部化的市场中找到新的增长点,将是未来发展的关键。

原创文章,作者:soup82,如若转载,请注明出处:《2月:全球彩电面板市场分析:TOP3名单又出现“变数”》http://www.avq360.com/2025031930486.shtml

最新评论