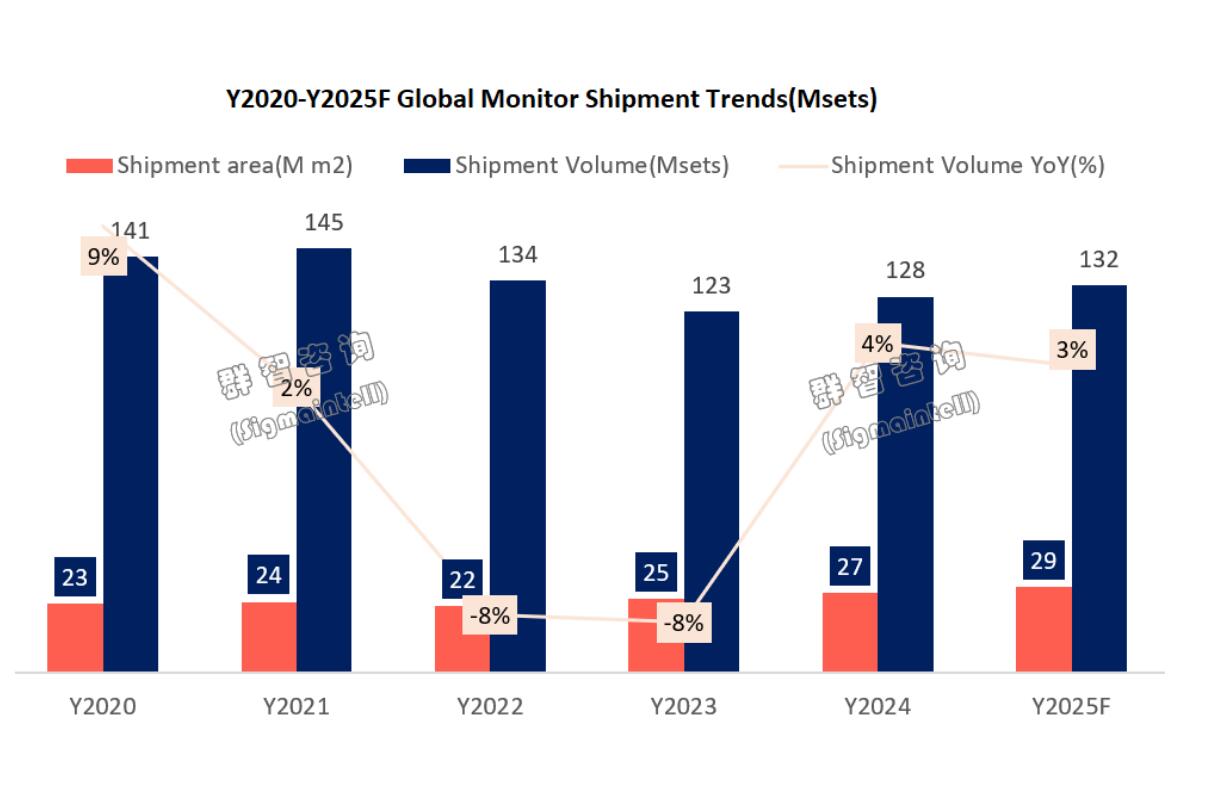

2024年,全球显示器市场在商用需求回暖、电竞需求爆发以及产品结构升级的三大驱动下,实现了稳健增长。根据群智咨询(Sigmaintell)数据,2024年全球显示器整机出货量达1.28亿台,同比增长4.0%。其中,头部品牌凭借技术优势和渠道资源继续领跑,而新兴势力则通过差异化策略和成本优势实现突围。

技术升级:显示器市场取得显著进展

分辨率方面:FHD仍是基础办公市场的主力,但占比有所收缩;QHD占比接近15%,同比增速超过30%;UHD占比小幅增加,增速提升至11%。

高刷新率方面:180Hz快速成为电竞显示器的主流规格,渗透率达26%,同比增速达142%。

144Hz在电竞市场中呈现快速退出趋势,为办公显示器升级让位。

OLED与MiniLED:两大技术阵营对垒。OLED在2024年市场规模突破130万台,同比增长151%,主导中高端市场。MiniLED在2024年出货量达45万台,同比增长33%,主要集中在中国市场。

头部品牌市场表现:戴尔稳居榜首,TOP5差距不大

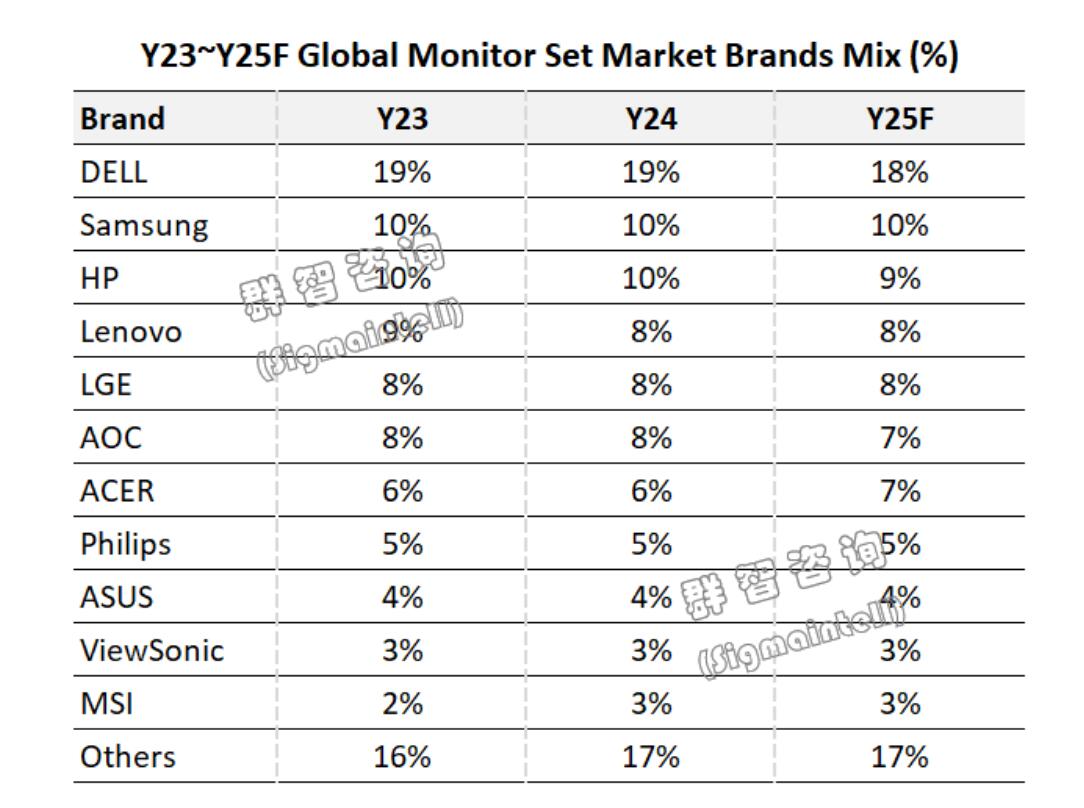

戴尔(Dell)第一:2024年凭借在商用市场的渠道优势,以2380万台的出货量稳居榜首,同比增长1.3%。然而,其市占率从19.1%下滑至18.6%,主要因消费产品线受到挤压。

2025年展望:预计在商用渠道的支撑下,出货量将微增至2400万台以上,但市占率可能进一步下滑至18%。

冠捷系(TPV)第二:在2024年,AOC/飞利浦双品牌战略表现稳健,出货量达1630万台,同比持平。冠捷系在电竞市场连续三年保持市占率第一,产品结构升级迅速。

2025年展望:预计出货量将增长至1670万台,但需在电竞市场守擂与技术升级之间找到平衡。

惠普(HP)第三:其在2024年出货量1240万台,同比小幅收缩,主要受中国区和欧洲区表现不佳影响。

2025年展望:将在北美商用市场的支撑下,保持份额稳定在9.5%左右,但需加速布局高刷新率电竞屏以提升消费市场竞争力。

三星(Samsung)第四,在2024年通过提升平面产品和QD-OLED产品技术竞争力,出货量达1305万台,同比增长7%。

2025年展望:受关税加征影响,出货量可能面临小幅收缩。

LG第五:2024年出货量1000万台,排名第五,同比小幅增长。而在2025年将继续以利润为导向,预计市场规模持平。

一位行业人士向《视听圈》分析表示,2024年全球彩电市场在头部TOP5品牌格局走势来看,有以下两层市场特性值得关注。

其一,戴尔或将面临挑战。虽然戴尔是唯一一家出货量突破2000万台的品牌,但其主要依赖商用市场的优势,家用消费市场表现相对下滑。未来,戴尔需在保持商用市场竞争力的同时,夯实家用消费市场的表现,以稳固行业第一的地位。

其二,TOP5差距不大。前五名之间的市场差距并不明显,尤其是第二名与第三名、第四名与第五名之间的差距较小。这意味着,未来市场只要踩准步点,做好产品布局和有效传播,后来者居上的机会将非常大。

2025年展望:技术沉淀与用户洞察的双重较量

群智咨询(Sigmaintell)预测,2025年全球显示器市场出货量将达1.32亿台,同比增长3.0%。头部品牌将通过品牌定位与产业链整合巩固地位,而新兴势力将继续凭借差异化与成本优势突围。OLED与MiniLED将逐渐走向不同的竞争市场,180Hz将成为绝对主流,240Hz则进入主流预备役。

未来,厂商需在参数竞赛之外,思考如何通过提升用户依赖度增强用户粘性,如何快速洞察并响应市场需求,以及在政治冲突等外部因素影响下保持市场竞争力。

原创文章,作者:soup82,如若转载,请注明出处:《全球显示器品牌格局解析:第一名破2000万台,TOP5之间差距不大》http://www.avq360.com/2025032330774.shtml

最新评论