根据群智咨询最新报告数据显示,2024年全球车载显示器出货量达到2.32亿台,尽管全球经济面临不确定性,但在汽车智能化和新能源汽车普及的推动下,车载显示器市场依然实现了逆势增长。其中,京东方、天马、友达、JDI和LG Display位列出货量前五,占据了全球市场60%以上的份额。本文将深入分析这五大品牌的市场表现,并展望2025年车载显示器的整体走向。

TOP5品牌市场表现分析:京东方第一

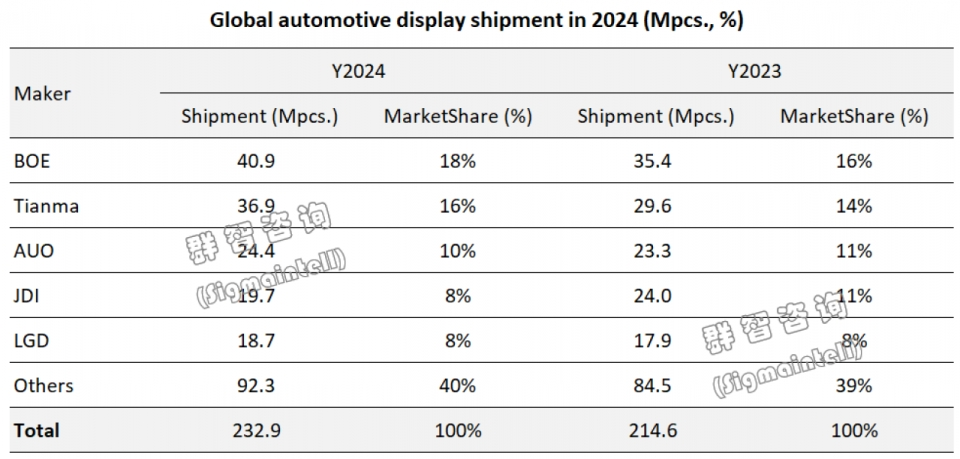

京东方(BOE):全球第一,领跑车载显示市场

京东方以4090万片的出货量位居榜首,市场份额达到17.6%。作为全球显示面板的龙头企业,京东方在车载显示领域的成功得益于其强大的技术研发能力和规模化生产优势。2024年,京东方通过优化产品结构,推出多款高分辨率、高亮度的车载显示屏,满足了新能源汽车和智能汽车对高端显示的需求。此外,京东方还积极布局柔性显示和Mini LED技术,为未来车载显示器的升级奠定了基础。

天马(Tianma):中小尺寸领域的佼佼者

天马以3690万片的出货量排名第二,市场份额为15.9%。天马在中小尺寸车载显示屏制造方面拥有丰富的经验,2024年大幅增加了LTPS LCD的出货量,进一步巩固了其市场地位。天马的产品以高性价比和稳定性著称,广泛应用于中低端车型和新能源汽车。此外,天马还积极布局AMOLED技术,为未来高端车载显示市场储备技术实力。

友达(AUO):技术驱动,稳居前三

友达以2440万片的出货量位列第三,市场份额为10.0%。友达在车载显示领域的技术优势主要体现在高色域、低功耗和高可靠性上。2024年,友达通过推出多款集成化解决方案,满足了智能汽车对多功能显示的需求。此外,友达还积极布局Micro LED技术,为未来车载显示器的创新提供了更多可能性。

JDI:唯一出货量下滑的品牌

JDI以1970万片的出货量排名第四,市场份额为8.5%。值得注意的是,JDI是2024年出货量前五大公司中唯一一家出货量下滑的品牌,同比下降17.9%。这一下滑主要源于其在高端市场的竞争力不足,以及在新兴技术领域的布局相对滞后。未来,JDI需要通过技术升级和产品创新,重新赢得市场青睐。

LG Display:柔性显示领域的领跑者

LG Display以1870万片的出货量位居第五,市场份额为8.0%。LG Display在柔性显示技术方面具有显著优势,2024年通过推出多款曲面和柔性车载显示屏,满足了高端车型对个性化显示的需求。此外,LG Display还积极布局OLED技术,为未来车载显示器的轻量化和节能化提供了更多选择。

中国企业的崛起:市场份额首次超过50%

2024年,中国大陆企业占据了全球车载显示器出货量的51.7%,首次超过50%。这一成就主要得益于本土电动汽车出货量的扩大和差异化竞争策略。以京东方和天马为代表的中国企业,通过技术创新和规模化生产,成功抢占了全球市场的主导地位。未来,随着中国新能源汽车市场的持续增长,中国企业在车载显示领域的优势将进一步扩大。

2025年车载显示器市场展望

群智咨询预测,2025年全球车载显示器出货量将达到2.45亿台,同比增长5.4%。随着显示技术的升级和人工智能(AI)、连接技术的改进,车载显示器将朝着以下方向发展:

大型化与集成化

随着智能汽车对多功能显示需求的增加,车载显示器将朝着更大尺寸和更高集成度的方向发展。例如,多屏联动、一体化中控屏等解决方案将成为主流。

弯曲化与不规则化

柔性显示技术的成熟将推动车载显示器向弯曲化和不规则化发展,为汽车内饰设计提供更多可能性,同时提升用户体验。

智能化与个性化

人工智能和连接技术的进步将使车载显示器更加智能化和个性化。例如,通过AI技术实现个性化推荐、语音交互等功能,为用户提供更便捷的驾驶体验。

节能化与轻量化

随着新能源汽车的普及,车载显示器将更加注重节能化和轻量化设计。例如,采用OLED和Mini LED技术,降低功耗的同时提升显示效果。

结语:2024年,京东方、天马、友达、JDI和LG Display五大品牌在全球车载显示器市场中占据主导地位,而中国企业的市场份额首次超过50%,标志着中国在车载显示领域的崛起。展望2025年,随着技术的不断升级和市场需求的持续增长,车载显示器将朝着大型化、弯曲化、智能化和节能化的方向发展。未来,谁能在技术创新和产品布局上占据先机,谁就将在激烈的市场竞争中脱颖而出。

原创文章,作者:soup82,如若转载,请注明出处:《2024:全球车载显示器出货量达2.32亿台,TOP5只有一个品牌负增长》http://www.avq360.com/2025032630831.shtml

最新评论