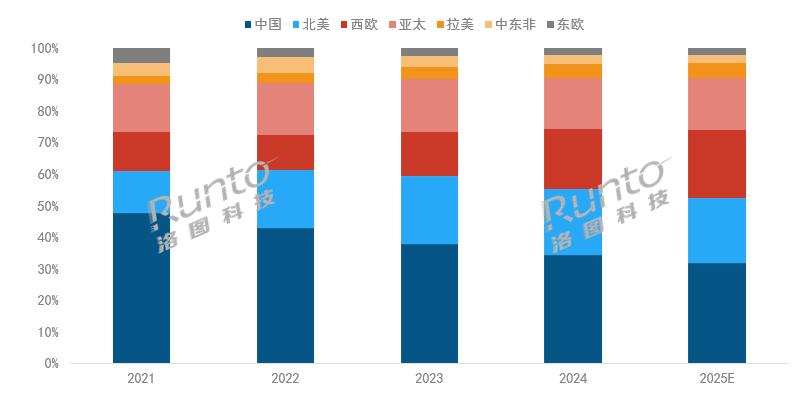

据行业机构洛图科技预测:2025年全球投影市场延续"量额齐增"态势,预计出货量达2208万台、销售额突破100亿美元,同比增长9.5%的亮眼数据背后,隐藏着中国市场的结构性调整。作为全球最大单一市场的中国大陆,其全球占比从2023年37.9%降至2025年31.9%,增速落后于海外市场4.6个百分点。这种"全球扩张与本土收缩"的倒挂现象,预示着中国投影品牌必须构建全球化战略体系,在技术迭代、渠道重构、品牌升级等维度形成系统性竞争力。

显示技术:1LCD领跑,国产化技术攻坚重要“利器”

1LCD技术凭借成熟的产业链和极低的制造成本,在全球投影市场中占据主导地位。2025年,1LCD的出货量份额预计将进一步提升至69%。中国品牌应继续深耕1LCD技术,特别是在亮度和对比度方面不断优化,使其性能逼近DLP产品,从而在低价市场中保持竞争力。

DLP和3LCD技术承压,但仍具特定优势:DLP技术因成本劣势和技术瓶颈,市场份额预计下滑至21%,但在高端工程投影和专业应用领域仍具优势。中国品牌可通过与TI合作,拥抱4K技术,降低DLP产品成本,同时瞄准高端市场,提升品牌溢价能力。3LCD技术则需通过产品性能优化和定价策略,维持其在细分市场的份额。

LCoS技术国产化突破:LCoS技术目前主要依赖索尼和JVC,但2025年中国企业如海思、中光学等有望推出国产化LCoS解决方案。中国品牌可借此机会,在高端市场实现技术突破,改变依赖国外厂商的局面,为出海提供技术支撑。

投影光源:LED稳居主流,激光成增长引擎

LED光源凭借能效优势和长寿命特性,2025年出货量份额预计维持在78%左右。中国品牌应继续发挥LED光源的成本优势,同时推动产品迭代,提升用户体验,巩固其在全球市场中的地位。

激光光源成核心增长极:激光光源在2024年出货量突破200万台,2025年预计接近300万台,渗透率达到13%。中国品牌应加大对激光投影的研发投入,特别是在高亮度、长寿命和色彩表现方面,打造差异化产品,抢占高端市场。

传统灯泡光源逐步退出:传统灯泡光源因环保政策和市场竞争,市场份额降至10%。中国品牌应加速向LED和激光光源转型,避免在传统光源市场中陷入被动。

渠道选择:新兴市场崛起,发达国家分化

新兴市场如东南亚、南美、非洲等地区,对低价、高性价比的投影产品需求旺盛。中国品牌可通过跨境电商平台,快速布局这些市场,同时建立本地化渠道和服务网络,提升品牌影响力。

瞄准发达国家高端市场:发达国家市场对高端投影产品的需求持续增长,特别是在家庭影院和专业应用领域。中国品牌可通过与当地渠道商合作,推出高端产品,逐步建立品牌认知度。

线上线下结合,优化渠道布局:中国品牌应结合线上电商平台和线下零售渠道,实现全渠道覆盖。例如,通过亚马逊、eBay等跨境电商平台触达全球消费者,同时与当地零售商合作,提供线下体验和服务。

品牌营销:打造差异化品牌形象

中国品牌应通过技术突破和产品创新,打造差异化品牌形象。例如,突出1LCD技术的性价比优势,或激光投影的高端性能,吸引目标消费者。

在海外市场,中国品牌需根据当地文化和消费习惯,制定本地化营销策略。例如,通过社交媒体、KOL合作、线下活动等方式,提升品牌曝光度和用户粘性。

此外,完善的售后服务是品牌出海的关键。中国品牌应建立全球化的售后服务体系,提供快速响应的技术支持和服务,提升用户满意度和品牌信任度。

总结:2025年,全球投影市场“量额齐增”,但中国市场的收窄迫使中国品牌加速出海。通过深耕1LCD技术、推动激光光源发展、优化渠道布局以及打造差异化品牌形象,中国投影品牌有望在全球市场中占据更大份额。未来,中国品牌需以技术为驱动,以用户为中心,以渠道为支撑,稳健推进出海战略,抢占全球投影市场的“制高点”。

原创文章,作者:soup82,如若转载,请注明出处:《2025,全球投影市场将破百亿美元,中国品牌如何在“外热内冷”中破局?》http://www.avq360.com/2025032930843.shtml

最新评论