自2020年OLED电视面板年出货量突破500万片后,凭借超薄设计、超高对比度及广色域等优势,OLED长期稳居高端电视市场主导地位。

然而,2025年这一格局或将彻底改变。近日,行业权威数据机构Omdia发布报告指出,随着Mini LED背光技术的快速成熟及供应链完善,Mini LED电视将在市场规模与增速上全面超越OLED。

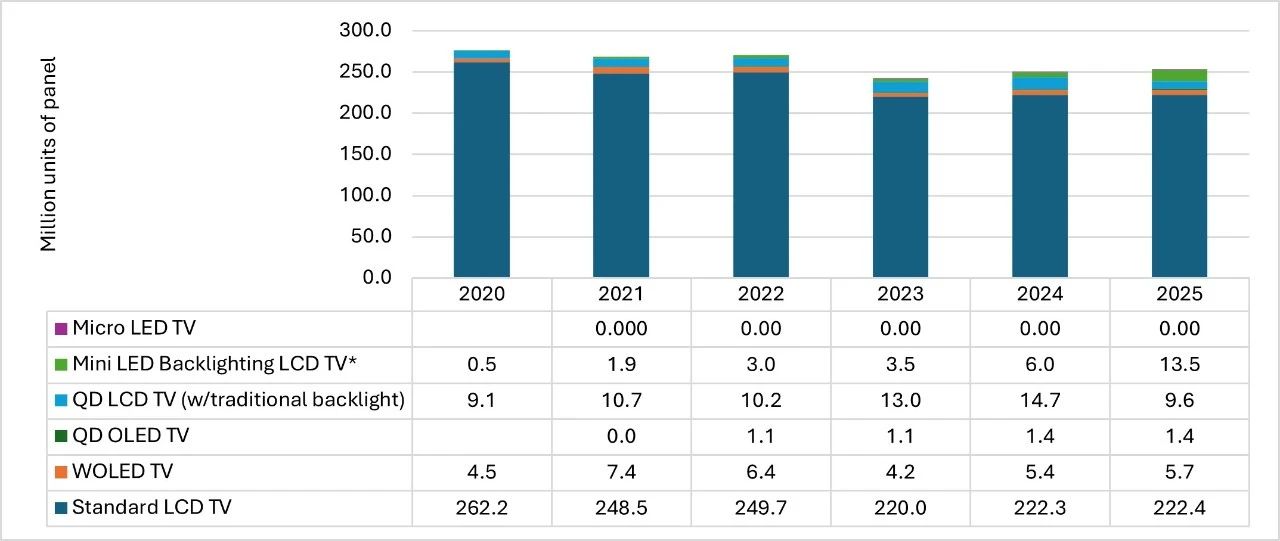

Omdia之所以对Mini LED的崛起如此笃定,主要基于两类电视面板的出货量走势预测。Omdia预测,2025年Mini LED电视面板出货量将呈现爆发式增长,从百万级跃升至1350万片,同比增幅超280%;而同期OLED TV面板出货量仅为710万片。这意味着,Mini LED将在高端电视市场形成显著领先优势。这一变革不仅是技术迭代的结果,更将重塑全球彩电行业的竞争格局。

Mini LED如何实现对OLED的全面超越?

尽管OLED凭借像素级控光可实现极致黑场表现,但其核心劣势——高成本和有机材料寿命问题——始终难以突破。大尺寸OLED面板良率低,进一步推高终端售价。相比之下,Mini LED凭借数千至数万颗微米级LED灯珠的分区控光技术,既保留了LCD的高亮度特性,又实现了媲美OLED的对比度表现,同时具备更低成本与更长寿命。

更重要的是,中国供应链的崛起加速了Mini LED的普及。从芯片、封装到背光模组,TCL、海信等品牌依托本土化供应链,成功将Mini LED电视价格拉至主流区间。例如,2024年65英寸Mini LED电视均价已降至OLED同尺寸的60%-70%,而画质差距进一步缩小。此外,Mini LED在大尺寸化趋势中优势明显——OLED在85英寸以上市场因良率问题难以放量,而Mini LED凭借LCD基板可轻松覆盖98英寸甚至更大尺寸,精准匹配消费者对“家庭影院”的需求。

2025年Mini LED翻倍的行业意义

2023年至2025年,Mini LED电视面板出货量将从350万片跃升至1350万片,而OLED同期仅从530万片微增至710万片。这一近4倍的增长背后,反映了终端市场对技术路线的重新选择:

高端市场洗牌:Mini LED以“高画质+相对合理价格”的组合,直接分流OLED的潜在用户。例如,三星已逐步将旗舰机型转向Mini LED,而LG则被迫加速研发“OLED+Mini LED”混合技术以应对竞争。

中国品牌主导权增强:TCL、海信等凭借Mini LED技术,首次在高端市场与三星、LG平起平坐。2024年全球Mini LED电视销量中,中国品牌占比超50%,海信、TCL更超越三星,成为年度Mini LED电视销量前二。

产业链价值重构:Mini LED的规模化应用,将显著提升中国面板厂商(如京东方、华星光电)及上游供应链(如三安光电)的话语权,而OLED面板商则需面对投资回报率下滑的压力。

2025年后,Mini LED的领先优势或将持续扩大

展望2025年,Mini LED的领先优势有望进一步扩大。这一趋势的延续,主要源于Micro LED与OLED技术仍面临发展瓶颈:

例如,Micro LED受限于巨量转移技术和高成本问题,短期内难以规模化;而OLED因产能供给不足、品牌参与度较低及价格过高等因素,始终无法实现大规模放量。

在此背景下,Mini LED电视凭借不断提升的技术成熟度、高涨的品牌热情度及持续走低的价格,将进一步扩大市场优势。据行业机构洛图科技预测,2025年中国Mini LED电视销量将达800万台,渗透率突破20%,同比增幅近乎翻番。

总结:Mini LED对OLED的超越,绝非偶然。这是供应链成熟度、技术性价比和消费趋势三重因素共同作用的结果。2025年之后,高端电视市场将进入“Mini LED主导”的新周期,而中国品牌与供应链的崛起,更标志着全球显示产业权力结构的深刻变革。

这场技术迭代的深远影响在于:消费者得以用更具性价比的方案享受顶尖画质,而行业竞争格局也将重塑——从单一画质比拼转向“技术+生态+设计”的多维卡位战。对于彩电行业而言,一场围绕未来技术路线的争夺战,已全面打响。

原创文章,作者:soup82,如若转载,请注明出处:《技术、成本、规模三重碾压:2025年,Mini LED电视将“完胜”OLED》http://www.avq360.com/2025040230928.shtml

最新评论