据洛图科技数据显示,2025年2月,全球大尺寸液晶电视面板出货量同比激增32.1%,达20.7M片,创下近年同期新高。

这一增长源于三重动力:首先,中国大陆高世代产线稼动率维持高位,春节岁修周期较往年缩短,产能释放更充分;其次,面板厂为冲刺一季度业绩,主动推动涨价策略,刺激下游提前备货;此外,头部整机厂商为争夺市场份额,持续追加采购订单,形成“面板厂-品牌商”的供需联动。

值得注意的是,1-2月累计出货量同比仍增长19.5%,印证了行业复苏的持续性,而非短期节日扰动。

中国面板厂商主导市场,BOE领跑全尺寸段

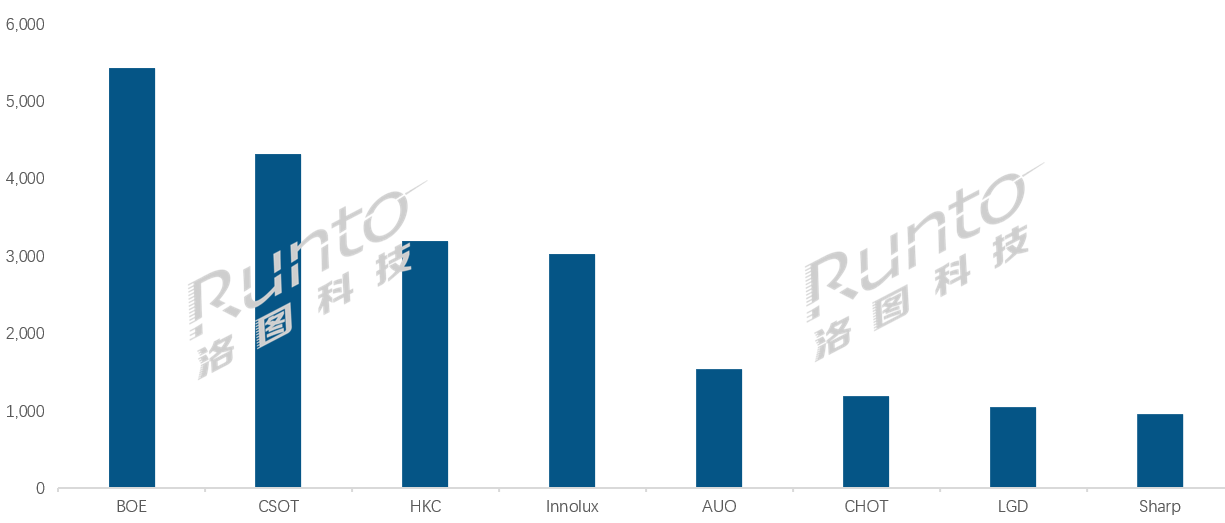

中国大陆厂商在全球液晶面板市场的份额已达68.3%,头部三强(BOE、CSOT、HKC)合计贡献超六成出货量。京东方(BOE)以540万片出货量稳居第一,同比暴涨60.9%,其优势在于全尺寸覆盖能力:32-75英寸主力尺寸份额领先,同时在86/100英寸超大屏市场以57%的占有率形成垄断。尤其98/100英寸产品月出货稳定在5万片,且在100英寸市场的占有率高达57.0%。反映出其在高端大屏化趋势中的技术沉淀。

华星光电(CSOT)以430万片出货量紧随其后,同比增长48.4%。其战略聚焦“超大屏+主流尺寸”双赛道:55英寸出货量全球第一,同时凭借98英寸产品近80%的市占率建立绝对壁垒(内部55英寸以上产品占比超61%)。这一布局凸显其通过技术差异化(如Mini LED背光)切割高端市场的能力。

惠科(HKC)则以320万片出货量排名第三,在85英寸和100英寸领域分别占据32%和40%份额,凭借高性价比策略快速渗透中端大屏市场。

总结:二月面板市场的爆发,既源于短期供需错配,更是行业向大屏化、高端化转型的缩影。未来,随着TOP3在8K、Mini LED等技术的投入扩大,其竞争焦点将从出货量转向单屏价值。而谁能率先在100英寸+市场实现技术降本,谁就能在下一轮行业洗牌中占据先机。

原创文章,作者:soup82,如若转载,请注明出处:《激增32.1%!2月全球液晶电视面板大涨:TOP3在超大屏市场都“有招”》http://www.avq360.com/2025040230935.shtml

最新评论