4月1日,随着LGD广州工厂完成工商变更并正式更名为“广州华星光电技术有限公司”(代号t11)。至此,TCL华星将拥有2条6代、4条8.5代、1条8.6代和2条10.5代LCD产线。同时,也表示TCL华星对LGD广州工厂的收购案最终落定。这一交易不仅使TCL华星获得工厂的绝对控制权,还同步吸纳了相关核心技术及运营资源。此次交割标志着TCL华星在中大尺寸面板领域的战略布局迈入新阶段,其全球显示产业话语权进一步提升。

TCL华星的三大核心收益

从DISCIEN等机构分析来看,此次收购将为TCL华星带来多维度的竞争力升级。主要在以下几个方面带来提升和改变!

产能与产业集群效应:t11工厂的加入使TCL华星中大尺寸面板产能提升超30%,广州基地由此形成涵盖t9(IT面板)、t11(TV面板)及模组厂的完整产业链集群,规模化成本优势进一步凸显。

技术专利壁垒突破:LGD的IPS技术专利授权填补了TCL华星在高阶液晶领域的空白,可优化t9产线效率,并助力开拓高端显示器、车载屏等增量市场。

客户结构多元化:通过承接LGD原有客户资源,TCL华星有望深化与三星、LG、索尼等品牌的合作,同时突破此前由日韩厂商主导的欧美高端客户市场。

正式交割后,对行业格局的影响?

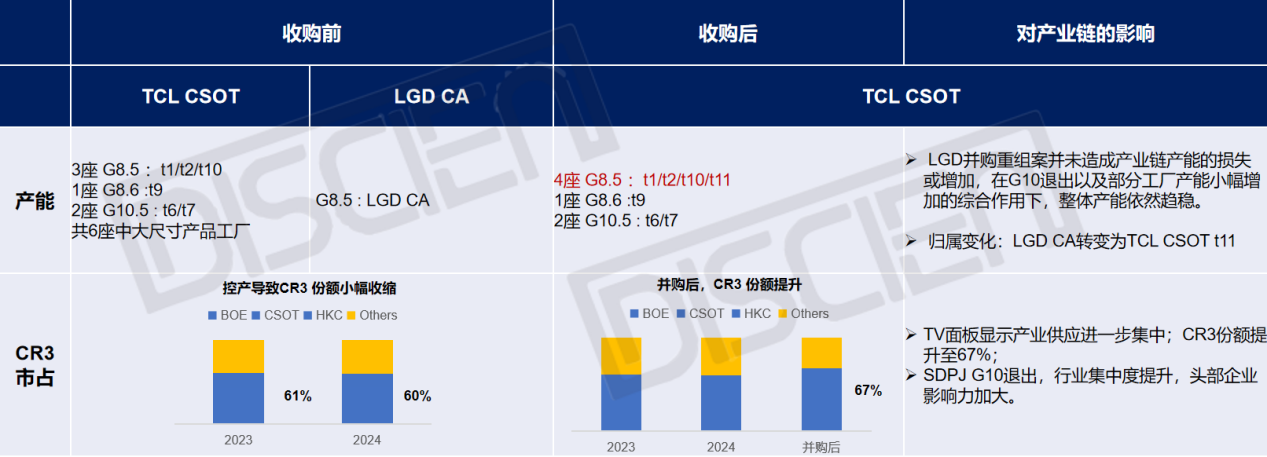

对显示产业链而言,此次并购的影响更显“结构性”:其一,产能归属转移,而非增量竞。交易仅导致8.5代线产能从LGD转移至TCL华星,全球TV面板总供给未变,但头部厂商份额进一步集中。据DISCIEN数据,TCL华星、京东方、惠科三家中国大陆企业合计市占率已超60%,对面板定价权及技术路线主导力持续强化。

其二,韩系厂商战略收缩。LGD出售广州工厂是其退出LCD业务的关键一步,未来将聚焦OLED领域;而TCL华星通过整合产能,在LCD领域形成对三星、夏普等剩余玩家的压制优势。

其三,终端品牌供应链更依赖中国面板厂。随着LGD产能退出,三星、索尼、LG等品牌的中低端TV面板采购将更集中于TCL华星与京东方,议价空间被压缩。

其四,进一步稳坐全球电视面板第二之位,逼近和老大京东方的差距。根据Omdia的最新数据,以LCD TV面板出货计划, 随着TCL华星并入LGD广州8.5代产能,也让其年度LCD TV面板出货超越一年5000万片门槛,远超第三名。

此外,有行业观察人士向《视听圈》分析认为,TCL华星通过IPS专利补充,可在Mini LED背光与OLED的对抗中提供更多元化方案,加速“液晶+”技术在中高端市场的渗透。

结语:在许多行业人士看来,此次收购不仅是TCL华星产能的简单叠加,更是其在全球面板显示产品从“规模领先”者到“规则制定者”转型的关键一跃。未来,行业竞争将超越产能规模比拼,转向技术专利、客户生态、区域协同的综合较量。而随着中国大陆面板厂商的持续整合,全球显示产业格局或迎来新一轮洗牌。

原创文章,作者:soup82,如若转载,请注明出处:《TCL华星正式“吞下”LGD广州工厂,中国面板或将开启“碾压模式”》http://www.avq360.com/2025040430930.shtml

最新评论