4月9日,美国白宫宣布对中国输美商品加征104%的额外关税,创下国际贸易争端的历史纪录。这一政策不仅影响中美贸易,还波及东南亚、日韩等地区,全球电子产业供应链面临重构。作为全球第二大投影市场,美国出货量占比近20%,但高关税将直接推高终端售价,抑制消费需求。

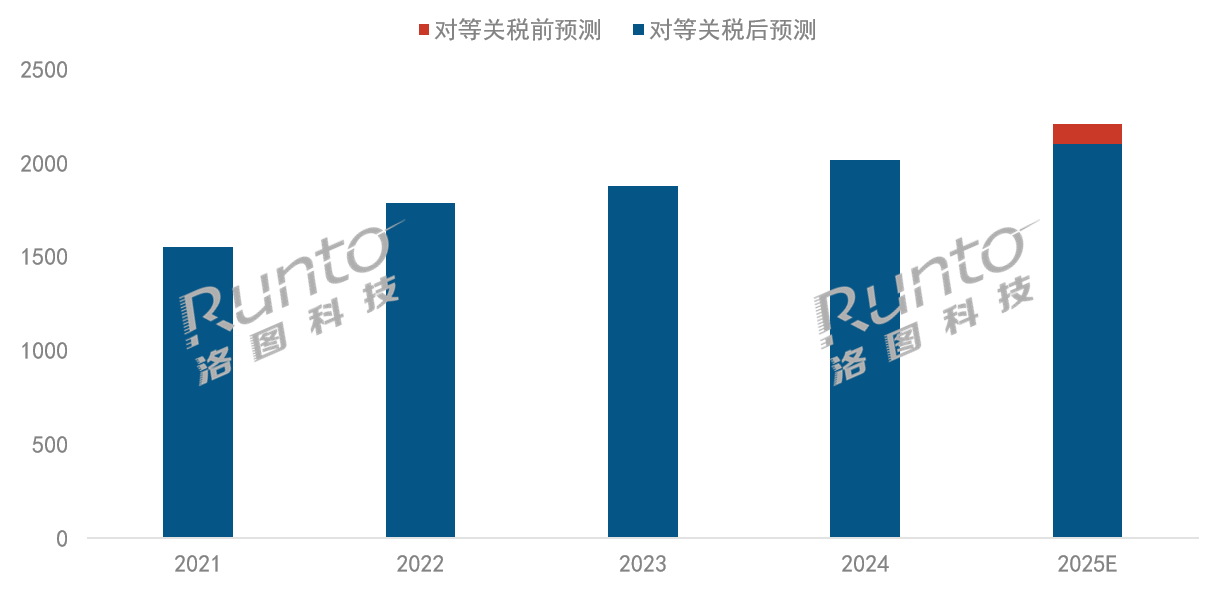

根据洛图科技(RUNTO)数据,2024年全球投影机出货量达2016.7万台,同比增长7.5%。此前预测2025年市场规模将突破2208万台,但受关税影响,增速可能从9.5%放缓至4.4%,出货量或降至2100万台。区域结构也将调整:西欧(23%)将超越北美(17%)成为第二大市场,而中国企业将加速转向东盟、RCEP及“一带一路”国家。

供应链承压,国产技术或迎突破窗口

投影行业高度全球化,核心部件如德州仪器(TI)的DLP芯片、康宁光学玻璃等均受关税影响,中国企业的进口成本将大幅上升。短期内,部分厂商仍依赖库存DLP芯片,但长期来看,1LCD技术(国产主导)的市场份额可能进一步提升。2024年,1LCD全球占比已达67.9%,2025年或突破70%。

与此同时,国产技术路线(如2LCD、LCoS、Micro LED)的研发将加速,以减少对美国供应链的依赖。例如,5.5英寸4K面板、FHD分辨率1LCD产品的普及,以及国产光机方案的成熟,可能改变行业技术格局。

产能转移与渠道变革:东南亚模式受挫,墨西哥成新选择?

此前,“中国研发+东南亚制造+全球分销”的模式因美国对越南、泰国等加征36%-49%关税而难以为继。尽管墨西哥对美关税仍为0%,但建厂周期长、工人短缺等问题制约投影企业的快速转移。此外,800美元以下包裹免税政策的取消,将重创依赖跨境电商(如亚马逊、独立站)的中国品牌,迫使企业转向海外仓或本地化分销。

洛图科技分析师刘定坤指出,关税差可能催生走私问题,而部分企业或通过低申报关税降低成本,但面临合规风险。整体来看,供应链区域化、友岸外包(如印度、墨西哥)将成为新趋势。

品牌竞争格局重塑:国际品牌受益,中国出海企业承压

关税政策将加剧行业分化:这其中国际品牌可能会受益,而中国品牌可能会受到一定的冲击,尤其是靠出口跨境的低价品牌受到的影响最为猛烈。

国际品牌(如爱普生、索尼、松下、NEC)及美国本土品牌因供应链本地化或关税豁免,市场份额可能提升。

中国头部品牌中,极米(海外占比20%)受影响最大,小米、坚果、当贝(海外占比3%-15%)次之;其中跨境低价品牌(100美元以下产品)受冲击最严重,部分可能退回中国市场,加剧国内竞争。

在此背景下,2025年,若跨境品牌回流,这样势必会让投影行业头部品牌集中度可能回落至30%左右,而2024年国内投影TOP4品牌集中度在33.7%。此外,部分企业或通过技术升级(如三色激光、4K普及)提升溢价能力,以抵消关税影响。

结语:特朗普的关税政策不仅是短期贸易摩擦,更标志着全球供应链的深度调整。投影行业需加速技术自主化、产能多元化、市场分散化,以应对不确定性。未来,1LCD技术的扩张、国产光机的突破、新兴市场的开拓将成为企业突围的关键。而在更宏观的层面,唯有持续创新,才能在全球贸易变局中掌握话语权。

原创文章,作者:soup82,如若转载,请注明出处:《关税风暴下,哪些投影品牌将受到冲击?谁的影响“较低”》http://www.avq360.com/2025041231038.shtml

最新评论